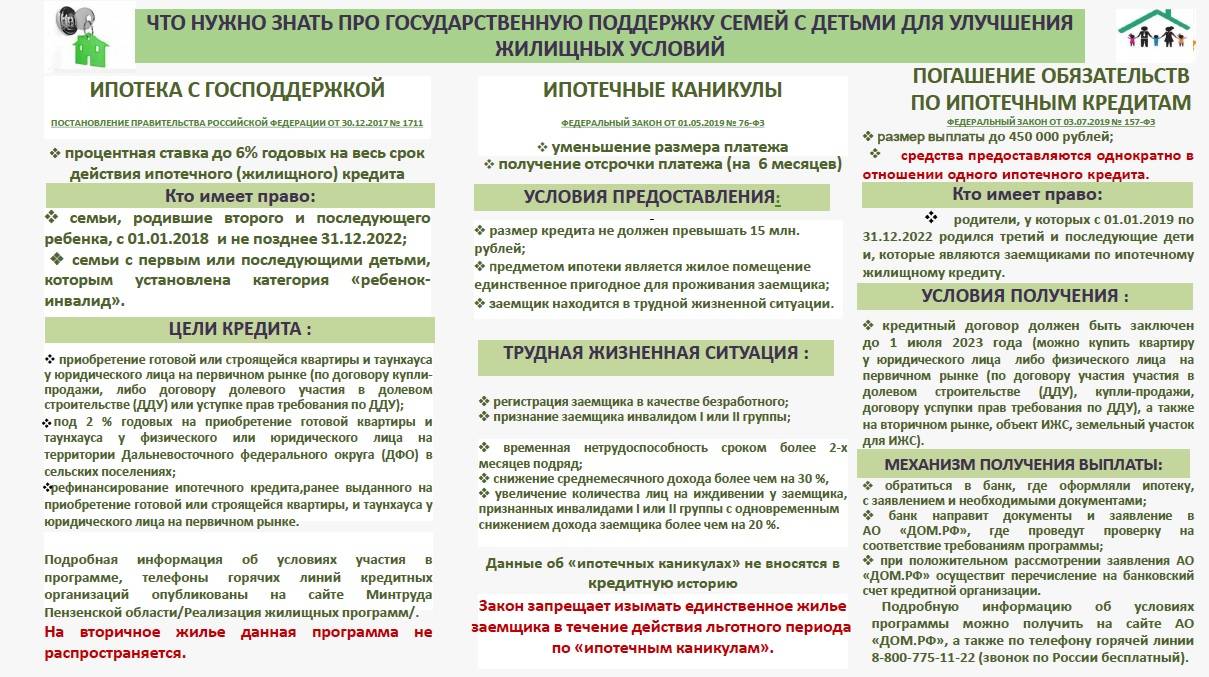

Условия получения ипотечного кредита с господдержкой

Условия предоставления льготного кредита в 2022 году:

- Минимальные требования к заемщику – наличие российского гражданства (нерезидентам такая льгота не предоставляется), возраст от 18–21 до 65–75 лет (границы устанавливаются банком-кредитором), постоянные доход и место работы. Созаёмщик, если он будет, тоже должен иметь гражданство России.

- Жильё можно купить в любом уголке России, но только в строящемся или уже сданном в эксплуатацию доме (на первичном рынке) и только у юрлица. Льгота не распространяется на покупку частных домов, участков, нежилых помещений, квартир на вторичном рынке.

- По программе льготной ипотеки нужно сделать первый взнос. Обычно банки требуют от 15%. Причём сделать его можно и своими деньгами, и материнским капиталом, и с помощью субсидии из бюджета.

- Жильё можно купить за любую сумму, но банк одобрит максимум 3 млн руб. Поэтому спрос на такие программы в крупных городах и в столице ниже, чем в регионах.

- В правилах программы не прописан срок кредитования, поэтому его определяет банк. В среднем заемщиков кредитуют максимально на 25–30 лет.

Важно! Ставка в 7%, действующая с июля 2021 года, может быть повышена банком, например, при отсутствии страхования жизни и здоровья.

Ответы на вопросы читателей

По закону, банк вправе отказать в отсрочке платежей по ипотечному кредиту только в случае несоответствия заемщика требованиям закона о кредитных каникулах. Прежде всего, речь идет о непредоставлении или неправильном заполнении необходимых документов, подтверждающих сложную жизненную ситуацию у заемщика. Кредитная организация должна в течение 10 дней с момента подачи бумаг дать клиенту мотивированный отказ. Ответить заемщику банк должен тем способом, который указан в договоре. А если в документе такой способ не прописан, тогда отказ направляется по почте заказным письмом с уведомлением.

Да, нормы о предоставлении отсрочки по ипотеке распространяются на все действующие жилищные кредиты.

Ипотечные каникулы в новостройке — это тоже самое, что каникулы и на вторичном рынке. Они даются по кредиту на любое жилье, если оно у заемщика единственное или будет единственным после постройки.

Раньше некоторые банки, сотрудничающие с застройщиками, предлагали заемщику возможность получить ипотечные каникулы как дополнительный бонус за покупку квартиры в конкретном жилищном комплексе. В связи с принятием закона об ипотечных каникулах такие маркетинговые ходы становятся менее актуальными (у покупателя теперь и так есть право на отсрочку платежа), но окончательно они не исчезнут. Закон жестко ограничивает условия получения ипотечных каникул, а банк вместе с застройщиком могут предоставлять такую услугу не только тем категориям, которые указаны в нормативном документе, но и любым другим заемщикам.

Банкротство застройщика само по себе не входит в перечень условий для получения отсрочки по платежам, поэтому кредитные каникулы по этой причине взять нельзя. Но если у вас произошли негативные изменения в личной финансовой сфере, которые подпадают под требования закона (уволили с работы, снизился доход и т.д.), то банк будет обязан предоставить ипотечные каникулы.

Кредитные каникулы могут предоставляться один в раз в течение срока действия ипотечного договора. То есть если вы заключили новый договор, взяв в ипотеку другую квартиру, вы снова получаете право на отсрочку платежа. Но только если предыдущая квартира уже не находится в вашей собственности, а сами вы находитесь в трудной жизненной ситуации. Наличие или отсутствие реструктуризации кредита по предыдущим договорам значения не имеет. Больше того: отсрочку можно получить даже по реструктурированному ипотечному кредиту.

При покупке в ипотеку готовой (первичной или вторичной) недвижимости каникулы не будут предоставлены, если в собственности у человека есть другое жилье. А вот при долевом строительстве заемщик может рассчитывать на ипотечные каникулы, если есть доля в другой квартире площадью не более социальной (учетной) нормы по его региону (ст. 50 Жилищного Кодекса РФ). Например, если в вашей области учетная норма жилья — 18 кв.метров на человека, а у вас с женой долевое строительство и еще на двоих в собственности “однушка” площадью 33 кв.м, то ипотечные каникулы предоставят.

Теоретически никаких препятствий для предоставления ипотечных каникул для таких людей нет. На практике же могут возникнуть сложности. Банк требует личного присутствия при подаче заявления на предоставление отсрочки. Само по себе лишение свободы не входит в перечень условий, при которых дают каникулы. Причиной может стать резкое снижение дохода из-за увольнения с работы. Основная трудность в том, что доказать снижение дохода можно только предоставлением справки с нового места работы. Но тогда невозможным становится личное присутствие в банке при подаче заявления, ведь заемщик уже работает в колонии в статусе отбывающего наказание. В то же время банк сам в первую очередь заинтересован в возврате своих средств, так что клиенту могут пойти навстречу и смягчить условия предоставления ипотечных каникул. Если откажут — будут высчитывать в счет погашения кредита из зарплаты заключенного. Изъять ипотечную квартиру банк не имеет права до тех пор, пока заемщик не выйдет на свободу.

Рождение ребенка дает право на предоставление ипотечных каникул только если одновременно доход заемщика упал более чем на 20% по сравнению со среднемесячным показателем за последний год. А платеж по ипотеке превысил 40% от дохода заемщика. В банк нужно предоставить свидетельство о рождении ребенка и справки по форме 2-НДФЛ за прошедший и текущий годы.

Отсрочка платежей по кредиту не учитывается в кредитной истории (КИ) как просроченная задолженность и не влияет на чистоту кредитной истории. Однако в КИ ставится пометка о том, что заемщик пользовался ипотечными каникулами и впоследствии это может стать фактором риска при одобрении банком вашего следующего кредита.

Рекомендуемые ипотечные продукты

Рейтинг кредита

Семейная ипотека

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Лиц. №354

Семейная ипотека

Сумма

100 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5.3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Рейтинг кредита

Ипотека «Вторичное жилье»

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Лиц. №1000

Ипотека «Вторичное жилье»

Сумма

500 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10.4%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Рейтинг кредита

Ипотека «Вторичное жилье»

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Лиц. №2209

Ипотека «Вторичное жилье»

Сумма

500 000 ₽ – 50 000 000 ₽ до 50 000 000 ₽

Срок

3 – 30 лет

Ставка

от 10.29%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 50 000 000 ₽ до 50 000 000 ₽

- Ставка: от 10.29%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение:

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Надежный банк!

Рейтинг кредита

Ипотека по 2-м документам

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Лиц. №1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5.3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Рейтинг кредита

Ипотека «Готовое жилье»

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Лиц. №912

Ипотека «Готовое жилье»

Сумма

500 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 – 30 лет

Ставка

от 9.95%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 9.95%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Несколько слов о льготной ипотеке под 6,5% годовых

В качестве антикризисных мер и для поддержки банковского сектора и застройщиков, Президент страны попросил проработать детали льготной ипотечной программы и запустить ее уже к 1 мая текущего года. Чиновники с энтузиазмом принялись за работу, и в кратчайшие сроки подготовили и ввели в действие Постановление Правительства РФ от 23.04.2020 N 566 “Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020 году”.

Куратором программы будет уже известный всем «ДОМ.РФ» – акционерное общество, созданное правительством России в качестве вспомогательного инструмента для проведения жилищной политики страны. Ранее организация уже предлагала снижение ипотечных ставок до 8%, но чиновники изыскали возможности снизить этот показатель до приятных 6,5%.

Банки отнеслись к инициативе с не меньшим рвением, и начали принимать заявки на льготную ипотеку еще до принятия основного нормативно-правового акта. Так, ВТБ оформил первую заявку 17 апреля – на следующий день после того, как Президент упомянул об этой возможности, а многие другие банки начали оказывать такую услугу уже с 20 апреля.

Ожидается, что на рынке ипотечного кредитования будет заключено не менее 250 тысяч кредитных договоров, а поток средств, который вольется в отрасль, может даже превысить триллион рублей. Эта сумма должна помочь отрасли продержаться на плаву до окончания пандемии (хотя окончание пандемии вовсе не означает окончание глубокого финансового ослабления, скорее, наоборот). В условиях кризиса – неплохое подспорье. Поэтому нет оснований полагать, что какие-то банки откажутся от участия в программе. К началу мая топ 10 банков страны уже выразили готовность принимать заявления от граждан на льготную ипотеку, поэтому проблем с поиском банков-участников программы не ожидается.

Что говорит закон о субсидировании ипотеки?

Порядок предоставления помощи перечню лиц, имеющих право на господдержку, закреплены в гражданском кодексе РФ и бюджетном законодательстве

Рекомендуется уделить внимание:

- ФЗ №117 от 20 августа 2004 года – регламентирует правила предоставления военной ипотеки;

- ФЗ №256 от 29 декабря 2006 года – определяет правила предоставления материнского капитала;

- постановление Правительства №1050 от 17 декабря 2010 года – определяет правила предоставления льготной ипотеки молодым семьям;

- постановление Правительства РФ №404 от 5 мая 2014 года – определяет правила реализации программы “жилье для российской семьи”.

Субсидирование ипотеки осуществляется в соответствии с нормами, закреплёнными в постановлении Правительства РФ №220 от 3 марта 2018 года. Условия программ, количество выделяемых средств и особенности контроля фиксируются в виде правил.

Как получить? Пошаговая инструкция

Принципиально получение ипотеки на льготных условиях мало отличается от традиционной, но все-таки лучше соблюдать определенный алгоритм. Это значительно облегчит вам жизнь.

Для начала определитесь, с каким банком вы предпочитаете иметь дело. Возможно, это ваш зарплатный банк, или организация, в которой вы уже успешно кредитовались и вас все устроило. Обычно условия кредитования есть в специальных вкладках на официальных сайтах. В скором времени на сайте оператора программы ДОМ.РФ появится полный перечень банков, которые участвуют в программе. Наверняка у вас уже есть какие-то предпочтения. Поэтому вы можете прозвонить в офисы организаций и ознакомиться с базовыми условиями в телефонном режиме.

Помните о том, что у разных банков – разные критерии для одобрения кредита. Одним нужен официальный доход, другим достаточно вольного изложения размера заработной платы. Кое-кто требует созаемщиков, в общем, банки сами устанавливают требования. Выбирайте тот банк, по чьим правилам вы готовы играть.

Подайте заявку на кредит. Вы можете это сделать в нескольких банках сразу, и выбрать самый комфортный с точки зрения условий кредитования или клиентоориентированности, например. Обычно необходимый и достаточный перечень документов для одобрения ипотеки находится на официальном сайте организации.

Многие банки предоставляют услугу кредитного калькулятора, с помощью которого вы можете рассчитать примерные параметры кредита. Имейте в виду, что реальные условия могут отличаться от расчетных в силу многих причин.

Стандартный набор таков: копия паспорта, справка о доходах 2-НДФЛ, выписка из Пенсионного фонда РФ, либо копия трудовой книжки. За предыдущий налоговый период сведения можно получить в личном кабинете сайта www.nalog.ru

Когда кредит будет одобрен, обязательно уточните, в течение какого периода действительно предложение. В Сбербанке, например, на поиски квартиры отводится до 90 дней. В других банках могут быть свои условия и периоды.

Когда на руках уже будет информация о максимальной сумме, которую банк готов вам занять, можно заняться поиском подходящей квартиры. Разумеется, это должны быть только новостройки. Найдите жилье, которое полностью вас устроит, в приемлемом районе, побеседуйте с застройщиками.

Часто некоторые банки и застройщики работают вместе, и в этом случае покупатель может рассчитывать на дополнительную скидку или бонус при покупке жилья.

Закажите отчет об оценке выбранного объекта у сертифицированной организации. Банки для одобрения ипотеки требуют оценку стоимости квартиры. Для этого вы должны воспользоваться услугами профессиональных оценщиков. Так банк убедится, что вы не завышаете стоимость жилья. Требование об оценке правомерно – в законе об ипотеке есть прямая отсылка к тому, чтобы обязательно оценивали предмет договора.

Заключайте договор купли-продажи или долевого участия в строительстве, а также заключайте договор с банком. Впрочем, это может быть сразу трехсторонний договор купли (или ДДУ) с использованием заемных средств.

Не забудьте оформить страховку после регистрации. Во-первых, по правилам программы при отсутствии страховки ставка может стать выше на 1 процентный пункт. Во-вторых, страхование рисков действительно убережет вас от проблем, которые могут возникнуть, если вы потеряете работу, заболеете или даже отправитесь к праотцам. При наступлении страхового случая предпринимаются меры вплоть до полного погашения кредита.

Воспользуйтесь своим правом на налоговый вычет, если вы не использовали его в других сделках.

Виды субсидирования ипотечного кредита

В РФ действует сразу несколько программ субсидирования ипотеки. В перечень входят:

- Военная ипотека. В программе могут принять участие лица, проходящие службу по контракту. Государство выделяет субсидию на закрытие обязательств перед финансовой организацией. Начисления денежных средств происходит каждый месяц. Платежи рассчитываются так, чтобы служащему не пришлось самостоятельно предоставлять деньги для погашения ипотеки. Однако средства будут принадлежать государству до того, пока лицо не отслужит в армии свыше 20 лет (срок сокращается до 10 лет при наличии уважительных оснований, указанных в ФЗ №117 от 20 августа 2004 года). Если человек увольняется раньше, сумму субсидированной ипотеки придется вернуть. Выплаты производятся в течение 10 лет.

- Ипотека по программе «Молодая семья». Специализированная программа господдержки для обеспечения жилплощадью лиц, официально зарегистрировавшихся семейные правоотношения и не имеющих возможность купить квартиру. Государство берет на себя субсидирование части затрат на приобретение жилья. В результате семья сможет приобрести жилплощадь по сниженным процентным ставкам. Если в семье появляется ребенок, родители имеют право попросить предоставление временной отсрочки платежей.

- Материнский капитал. Когда в семье рождается первый и последующий ребёнок, государство выделяет субсидию на погашение ипотеки. Деньги можно использовать для улучшения жилищных условий. Государство готово предоставить сумму в качестве первоначального взноса по ипотеке или направить деньги на закрытие основного долга.

- Ипотека учителям и ученым. Государство предлагает самостоятельно оплатить до 40% от стоимости недвижимости. Сумму можно использовать в качестве первоначального взноса, оплаты основной части задолженности или ежемесячных процентов. В регионах действуют свои особенности предоставления материальной поддержки молодых специалистов. В местном законодательстве определяется размер субсидированной ипотеки, механизм её выплаты и требования к потенциальным участникам программы.

- Ипотека для жителей Крайнего Севера. Жители этой области имеют право получить сертификат на улучшение жилищных условий. Субсидию удастся направить на приобретение квартиры или дома, в том числе в ипотеку. Сертификат позволяет оплатить до 40% от стоимости недвижимости за счет государства. После этого лицо сможет выплачивать ипотеку в установленном порядке.

- Жильё для российской семьи. Программа нацелена на повышение доступности недвижимости для граждан РФ. В рамках господдержки граждане смогут приобрести недвижимость по сниженной цене. Программа позволяет уменьшить стоимость помещения на 20%. При этом цена одного квадратного метра не должна превышать 35000 руб. Предполагается, что субсидия даст возможность сэкономить до 50% на ипотечныx платежах.

Как получить льготную ипотеку — пошаговый алгоритм

Получение льготной ипотеки практически ничем не отличается от оформления любого другого банковского жилищного займа. Алгоритм достаточно прост и понятен. Однако его знание позволит сэкономить ваши время и нервы.

Держите пошаговую инструкцию в помощь!

Шаг 1. Выбираем банк и программу кредитования

Определяясь с кредитором и ипотечной программой, рекомендую воспользоваться онлайн сервисами, позволяющими сравнить одновременно много кредитных предложений от различных банков. Таких сайтов-подборщиков в интернете множество. Мне нравятся sravni.ru, banki.ru, ipoteka.ru.

Их преимущества:

- экономия времени на мониторинг предложений;

- фильтрация всех программ по заданным параметрам;

- актуальная информация;

- возможность рассчитать примерный платёж и подать предварительную заявку.

Выбирая кредитора, рекомендую обращать внимание на крупные банки с госучастием. Например: ВТБ, Сбербанк, Россельхозбанк и т.п

У таких кредитных организаций, как правило, имеются в арсенале все виды льготных жилищных программ. Эти учреждения обладают внушительной ресурсной базой, а значит, смогут предложить наилучшие процентные ставки и условия.

Внимательно изучите выбранную ипотечную программу. Советую проконсультироваться у специалистов-кредитников выбранного банка, посетив офис. Посетив офис, получите список необходимых документов и подадите первичную заявку. Или сделайте это на официальном сайте кредитной организации.

Шаг 2. Собираем документы и подаем заявку

Получив первичное одобрение кредитора, приступайте к сбору документов.

Стандартный перечень бумаг для льготной ипотеки подразделяется на 2 пакета:

- документы заёмщика/созаёмщиков;

- документы на приобретаемую недвижимость.

На первоначальном этапе банк затребует лишь первый пакет:

- анкета;

- гражданский паспорт;

- документ, подтверждающий доход (обычно это справка 2 НДФЛ, но иногда кредитор принимает справку по форме банка, справка из ПФР и т.п.);

- копию трудовой книжки, заверенную работодателем;

- брачный контракт, если таковой имеется;

- документы, исходя из вида оформляемого кредита (к примеру, ипотека для семей с детьми — свидетельства об их рождении).

Шаг 3. Определяемся с объектом недвижимости

Пришло окончательное положительное решение по заявке? Значит, настало время подбирать квартиру.

Не забудьте ещё раз «пробежаться» по требованиям к приобретаемому жилью. У каждого кредитора они свои в зависимости от вида ипотечной программы и принятой в банке кредитной политики.

Практически ни один банк не прокредитует покупку, если объект:

- В аварийном состоянии.

- Подлежит сносу.

- Имеет неузаконенные перепланировки.

- Не имеет инженерных коммуникаций (канализации, водоснабжения, отопления, освещения).

- Находится под обременением.

На этом этапе необходимо не только найти недвижимость, которая удовлетворит заемщика и кредитора, но и оценить/застраховать её.

Шаг 4. Заключаем договор с банком

Недвижимость подобрана и одобрена финучреждением. Пора заключать договоры. Подобная сделка подразумевает оформление 2-х договоров: кредитного и залога.

Перед тем, как их подписывать, прочитайте внимательно оба документа. Помните, в них нет мелочей. Именно эти бумаги будут регулировать ваши отношения с кредитной организацией на протяжении длительного времени.

Наиболее пристальное внимание обращайте на эти пункты:

- % ставка;

- полная стоимость кредита;

- правила досрочного погашения;

- штрафные санкции;

- условия, при которых банк имеет право вносить изменения в одностороннем порядке.

Шаг 5. Регистрируем право собственности

Все бумажные формальности с кредитором улажены. Переходите к регистрации права собственности.

Есть несколько способов:

Зарегистрировать право собственности можно любым удобным для вас способом

Зарегистрировать право собственности можно любым удобным для вас способом

Все большую популярность среди российских заёмщиков набирает электронная регистрация. За вполне приемлемую плату вы сэкономите время, избежите необходимости посещать регистрационную палату. Готовые документы с электронной отметкой о госрегистрации придут вам на электронную почту.

Право собственности можно зарегистрировать и классическим способом, посетив МФЦ и представив следующие основные документы:

- Заявление на госрегистрацию.

- Паспорта всех участников сделки.

- Квитанцию об оплате госпошлины.

- Договор купли-продажи.

- Договора (ипотечный) и залога.

- Правоустанавливающие документы предыдущего собственника на предмет сделки.

- Кадастровый паспорт.

- Выписка из домовой книги.

- Справка об отсутствии долга по коммуналке.

Срок регистрации, заявленный на сайте Росреестра — 5-12 рабочих дней.

Получение социальной субсидии в 2022 году

В России

Процедура получения социальной ипотеки состоит из нескольких этапов:

Процедура получения социальной ипотеки состоит из нескольких этапов:

- Подача заявления и документов, на основании которых в учетное дело сотрудника будут внесены изменения и он будет признан нуждающимся в улучшении жилищных условий;

- Научная организация составляет списки молодых ученых, изъявивших желание стать участниками мероприятий, направляет их с документами в Министерство науки;

- Признание молодого ученого участником мероприятий;

- Получение сертификата на жилищную субсидию. Срок действия сертификата 7 месяцев

- Выбор жилого помещения, которое соответствует всем требованиям программы;

- По закону, заявитель вправе самостоятельно выбрать банк, через который он будет оформлять ипотеку;

- Оформить договор купли-продажи недвижимого имущества;

- Оформить право собственности на недвижимость.

Расчет размера социальной выплаты производится исходя из размера общей площади жилого помещения на молодого ученого, равной 33 кв. метрам, и средней рыночной стоимости 1 кв. метра общей площади жилья, утвержденной Министерством строительства и жилищно-коммунального хозяйства Российской Федерации по субъекту Российской Федерации, на территории которого расположена научная организация — место работы молодого ученого.

В Московской области

В зависимости от категории заявителя, заявка направляется на рассмотрение в профильное министерство. При получении одобрения, вне зависимости от того, кем является человек, он должен заключить трудовой договор на срок в 10 лет.

В зависимости от категории заявителя, заявка направляется на рассмотрение в профильное министерство. При получении одобрения, вне зависимости от того, кем является человек, он должен заключить трудовой договор на срок в 10 лет.

После получения заявителем свидетельства участника региональной программы по предоставлению социальной ипотеки, человек может заняться выбором квартиры, соответствующей оговоренным в положении требованиям.

После выбора подходящего жилого помещения, полностью соответствующего условиям программы, участник должен обратиться в банк, сотрудничающий с Правительством области.