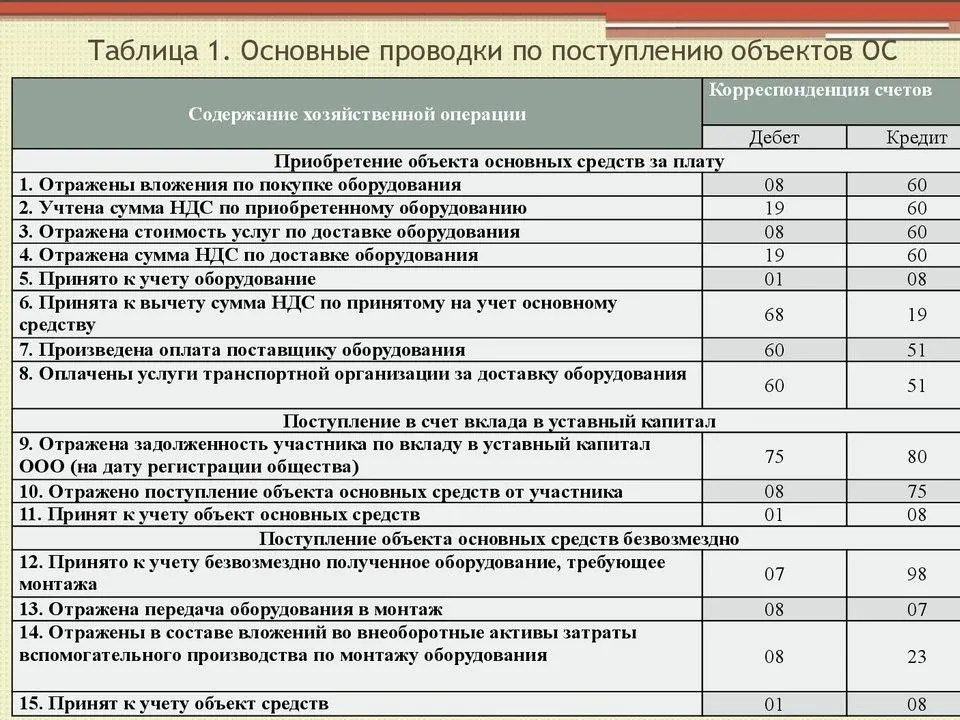

Функции Госстроя

Рассмотрением и формированием схем, по которым осуществляются инвестиции в строительстве, занимается Госстрой России. На организацию возлагаются следующие задачи:

- разработка и реализация государственных установок в области финансирования строительства, жилищно-коммунальных служб, архитектуры, формирование методов федерального управления инвестированием в современных экономических условиях;

- содействие образованию партнерских союзов, предоставление гарантий работникам инвестиционной, строительной деятельности, жилищно-коммунального хозяйства;

- координирование управленческой деятельности субъектов РФ в области строительства и реконструкции;

- разработка нормативных строительных документов, ГОСТов по инженерным сетям, градостроительству, проектированию, капитальному ремонту;

- формирование и решение отдельных вопросов в сфере жилищного строительства, разработка программ развития социальной области, коммунальной структуры, разработка и внедрение нормативов, по которым создается смета на строительство;

- повышение качества архитектурных и проектных решений в области градостроительства и расселения граждан с целью создания для населения полноценной среды проживания.

Что платят мобилизованным

в стране введена частичная мобилизация. Призыву подлежат граждане, имеющие подходящую военно-учетную специальность, военный опыт. В п. 2 Указа сказано, что мобилизованные приравниваются к контрактникам. Президент России на заседании Совбеза РФ заявил, что им положено ежемесячное денежное довольствие не менее 195 000 рублей.

Помимо этого, каждый военнослужащий застрахован, при наличии страхового случая ему или членам семьи выплатят страховые премии. К таким относятся получение травмы, ранения, гибель и т. д. Президент РФ дал распоряжение проследить за тем, чтобы к 01.11.2022 все необходимые выплаты в адрес призванных граждан произвели. По желанию, выплаты осуществляются в адрес членов семьи.

Какие альтернативные модели финансирования строительства существуют

Застройщики активно ищут новые финансовые схемы привлечения денежных средств, более выгодные по сравнению с проектным финансированием.

Альтернативное финансирование допускается действующим законодательством. Например:

- Возведение объекта за счет застройщика с целью последующей перепродажи квартир или собственного эксплуатирования площадей в хозяйственных целях. Речь идет о переуступке прав собственности, девелоперы выкупают у себя определенную часть квартир, чтобы не задействовать кредиты и не нарушать закон. Далее квартиры перепродаются по договору цессии, вырученные средства направляются на погашение кредита.

- Кооперативная модель (ЖСК). Жилищные кооперативы — это некоммерческие организации (п. 3 ст. 50 Гражданского кодекса Российской Федерации, п. 4 ст. 110 Жилищного кодекса Российской Федерации). Кооператив не имеет основной целью извлечения прибыли. По сути — это касса взаимопомощи. Члены ЖСК — пайщики собственными средствами участвуют в постройке многоквартирного дома. Все они имеют равные возможности и права. Помните об ограничениях: ЖСК не может строить несколько домов одновременно, а высота возводимого дома не может быть выше трёх этажей (ред. от 30.11.2011 ФЗ № 349, ред. от 13.07.2015 ФЗ № 236).

Есть и другие модели финансирования: создание простого товарищества (модель совместной деятельности), участи в уставных капиталах застройщиков («корпоративная» модель), строительство за счёт заказчика (агентская модель) и проектная модель финансирования.

Способы минимизировать риски

Инвестиции в строительстве подвергаются различным видам рисков, вовремя сделанная оценка рискованного вклада, анализ финансовых инструментов помогают наладить оптимальное соотношение между рисками и доходной частью проекта. Для минимизации рисков применяются различные методы, например, инвестирование в зарубежные активы, понижение объема кредитных средств, предназначенных для вклада.

Для уменьшения риска упущенной выгоды тщательно контролируется и проверяется смета на строительство, акции страхуются контрактами фьючерсного типа. Риск снижения ликвидности акций уменьшается при использовании наиболее проверенных акций с высокой ликвидностью известных компаний. Операционные риски уменьшаются при тщательном выборе профессионального исполнителя.

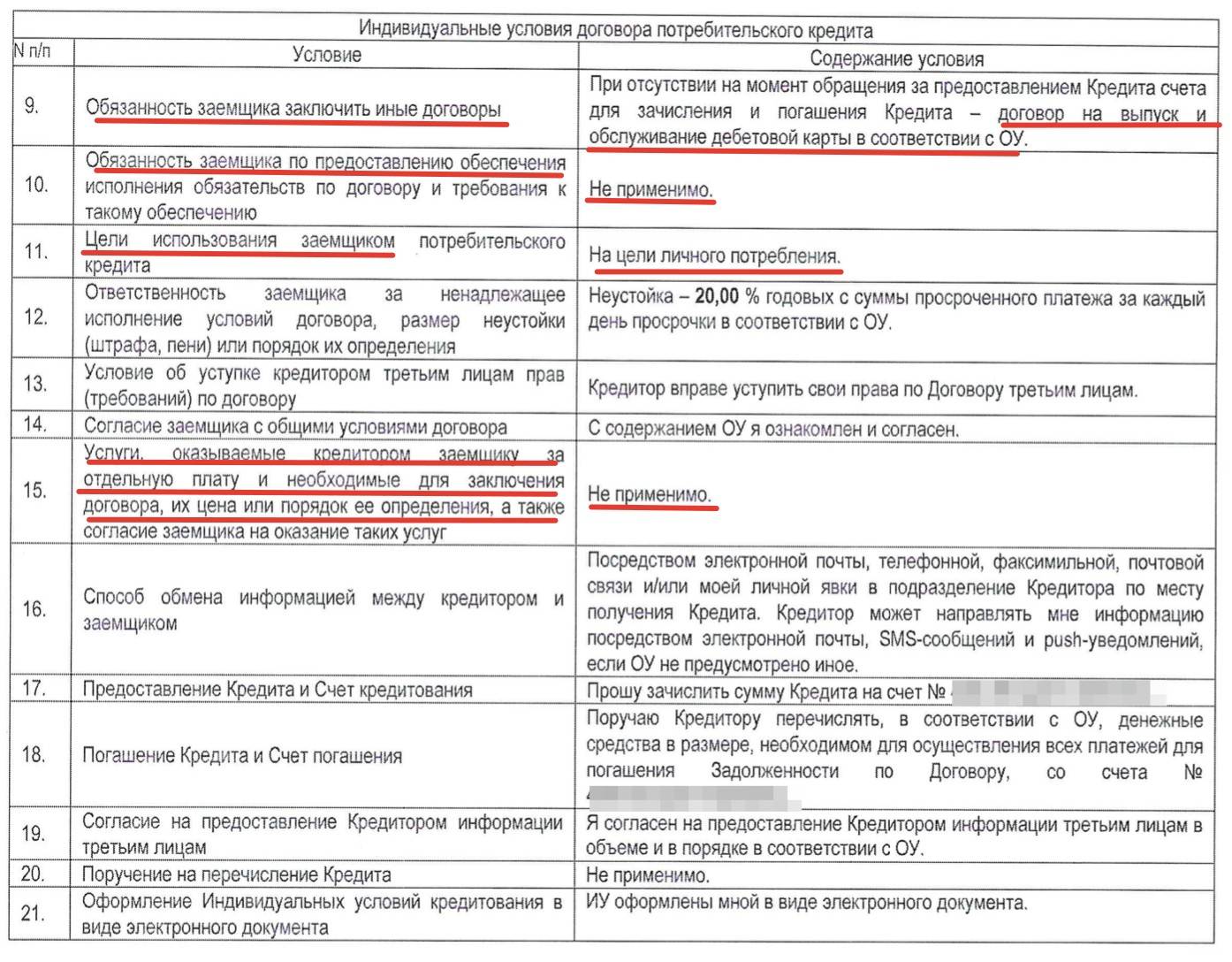

Что такое эскроу-счет простыми словами

Эскроу-счет (escrow account в переве с англ. целевой депозитный счет) – это банковский счет, на котором хранятся денежные средства одной стороны сделки до тех пор, пока вторая сторона не выполнит свои обязательства, после чего содержимое счета передается ей. На примере долевого строительства: застройщик не получит внесеннные на эскроу-счет деньги покупателей квартиры до тех пор, пока дом не будет принят в эксплуатацию.

В сделке с использованием счета эскроу участвуют три стороны:

- Депонент – юридическое или физическое лицо, открывшее счет и положившее на него деньги. Проще говоря — покупатель.

- Бенефициар – лицо, которому будут перечислены деньги, когда условия договора будут выполнены. Продавец товара или услуги.

- Эскроу-агент – банк, в котором открыт счет эскроу.

Гарантом сделки выступает банк, он контролирует этапы сделки и определяет, выполнены требования договора между покупателем и продавцом, или нет. А вот сами правила сделки прописывают стороны. Именно они решают, при каком именно условии продавцу будут выданы деньги с эскроу-счета.

По форме счет эскроу напоминает банковскую ячейку или аккредитив, но есть и серьезные отличия от этих инструментов – о них мы поговорим в соответствующей главе.

Сфера применения эскроу-счета

Блокировка выплат до момента исполнения договора применяется в тех сферах, где от заключения сделки до передачи товара покупателю проходит какой-либо период времени и есть риск, что продавец не передаст товар, если получит деньги вперед, либо товар будет не с теми характеристиками, которые требуются покупателю. Это следующие сферы:

- Долевое строительство;

- Купля-продажа недвижимости;

- Купля-продажа ценных бумаг;

- Операции с товарными знаками;

- Операции с изобретениями, моделями, промышленными образцами;

- Операции с объектами интеллектуальной деятельности.

Пример

Продавец и покупатель квартиры договорились, что деньги за объект будут переданы сразу после подписания договора купли-продажи. Договор подписали, продавец взял деньги, но пока ехал регистрировать переход права собственности в Росреестр, попал в аварию и погиб. Квартира перешла к его наследникам, деньги покупателя исчезли. Покупателю придется доказывать факт совершения сделки, обращаться в полицию для поиска денег и т.д. Обратный пример: стороны договорились, что покупатель заплатит за приобретение квартиры только после регистрации сделки в Росреестре. Сделка зарегистрирована, право собственности на квартиру перешло к покупателю, а он заявил, что деньги давно уже отдал продавцу и больше ничего платить не будет. Продавцу придется доказывать, что он ничего не получал от покупателя. Обеих неприятных ситуаций можно избежать, если деньги внесены покупателем на счет эскроу. Тогда продавец получит их только после предоставления документа из Росреестра или выписки из Единого госреестра недвижимости (ЕГРН). В любом другом случае средства вернутся назад покупателю. Но и забрать их по собственному желанию покупатель не сможет, банк ему не позволит это сделать, пока продавец не подтвердит отказ от сделки.

По каким законам банки используют счета эскроу

Порядок работы с эскроу-счетами закреплен в параграфе 3 главы 45 Гражданского кодекса РФ. В нынешнем виде эти законодательные новации действуют с ноября 2017 года – именно тогда и началось в РФ активное использование операций со счетами эскроу. Основная сфера применения таких счетов – долевое строительство. Здесь операции блокировки средств до выполнения условий договора определяются Федеральным законом №214-ФЗ от 30.12.2004 (статья 15.4, внесена в закон в июле 2018 года).

Несправедливая оценка вкладов в уставный капитал

Имеется ввиду ситуация, когда должник и третье лицо делают вклады в уставный капитал другого общества.

В этом случае оценка вкладов уже имеет принципиальное значение. Если она будет несправедливой (вклад должника будет занижен или вклад его партнера будет завышен), то фактически выведенные активы будут перераспределены в пользу другого участника.

Пример: должник совместно со своим партнером решили создать ООО с уставным капиталом 100 млн.руб. на паритетных началах. Должник передал в качестве вклада в уставный капитал этого ООО активы рыночной стоимостью 100 млн.руб., но оценили их в 50 млн.руб. Партнер передал в качестве вклада в уставный капитал активы рыночной стоимостью 10 млн.руб., но оценили их также в 50 млн.руб. Каждый из них получил по 50% в ООО, но должник лишился активов на 100 млн.руб., а партнер всего лишь на 10 млн.руб. К тому же директором ООО назначили делегата от партнера и переизбрать его уже невозможно, так как доли распределены 50:50. Кто здесь выиграл, а кто проиграл?

Закон позволяет вносить в качестве вклада в уставный капитал практически все, что угодно, чем и пользуются организаторы вывода активов. От третьего лица они вносят всякое “барахло” — неликвидные векселя, доли и акции в других компаниях, права аренды, нематериальные активы, интеллектуальные права — картины, изобретения, секреты производства (ноу-хау), фирменные наименования, товарные знаки, коммерческие обозначения и др.

Найти оценщика, который все это сможет “по достоинству” оценить, не составляет никакого труда.

К этому же способу вывода активов можно отнести различные варианты реорганизаций юрлиц (выделение, разделение, слияние, присоединение), когда посредством манипуляций с коэффициентами конвертаций, разделительными балансами и передаточными актами активы перераспределяются не в пользу должника.

Варианты раздела фирмы при разводе

Каким образом между супругами будет поделен бизнес, предсказать довольно сложно. Все будет зависеть от формы собственности, количества участников предприятия. Если проанализировать судебную практику, то можно выделить основные варианты, которых придерживаются судьи при разделе.

Передача прав на предприятие и денежная компенсация

Самый распространенный способ раздела такой: бизнес становится собственностью одного из супругов, а второму выплачивается денежная компенсация. Размер ее устанавливается судом. Обычно это половина стоимости всего бизнеса. Собственником же становится тот из супругов, кто больше вкладывал в предприятие времени и средств и ведет его текущие дела, а также рассматривает как основной источник дохода.

Раздел одной фирмы на несколько новых

Реорганизация бизнеса чаще используется, если в паре оба супруга занимаются предпринимательской деятельностью. В ином случае идея может обернуться крушением всего бизнеса. Существует несколько форм реорганизации юрлица. Если такой вариант используется при разводе, то, как правило, в виде разделения на две компании. Реже – в виде присоединения или выделения.

В любом случае при реорганизации необходима консультация хорошего адвоката по семейным делам на протяжении всего процесса. Такая форма раздела возможна только при условии, что весь бизнес полностью принадлежит супругам.

Продажа бизнеса и раздел вырученных денег

Продажа долей бизнеса – еще одна из распространенных форм раздела между супругами. И, пожалуй, самая простая. Просто супруги распродают заинтересованным лицам свои активы, а вырученные денежные средства делят между собой пополам или в иных пропорциях, установленных судом.

Ликвидация фирмы

Закрытие фирмы – процедура долгая и многоступенчатая. Прибегают к ней в крайнем случае, когда супруги решают полностью отойти от предпринимательской деятельности. По крайней мере в рамках данной структуры.

Решаясь на такой шаг, супругам необходимо помнить, что в первую очередь им придется ликвидировать все долги предприятия перед кредиторами.

Как избежать субординации

Под субординацию легко попасть, а выбраться из нее практически невозможно, поскольку субординируется само требование, а не кредитор.

Даже если КДЛ уступит независимому кредитору свое право требования к должнику, которое уже было субординировано или только подлежит субординации, то от этого ничего не изменится.

Нельзя передать больше прав, чем имеешь. Уступка требования не может поменять очередность его удовлетворения (п.7 Обзора). Независимый кредитор получит “порочное” требование с пониженной очередностью удовлетворения.

Поэтому цессионариям надо очень чщательно изучать последствия цессии.

В Обзоре указывается лишь на две возможности для КДЛ избежать субординации в результате предоставления должнику компенсационного финансирования в период имущественного кризиса — это либо договориться с мажоритарным кредитором, либо владеть акциями (долей в уставном капитале) должника исключительно в качестве обеспечения возврата финансирования, а не для распределении прибыли должника.

1. Соглашение с мажоритарным кредитором

В п.10 Обзора сказано: “Если предоставление займа лицом, контролирующим должника, в условиях кризиса последнего было обусловлено наличием соглашения займодавца с не связанным с должником мажоритарным кредитором, очередность удовлетворения требования контролирующего лица не понижается при условии, что данным соглашением не были нарушены права и законные интересы миноритарных кредиторов, не участвовавших в этом соглашении”.

Имеется ввиду ситуация, когда КДЛ приходит к мажоритарному кредитору, открыто говорит о наступлении у должника имущественного кризиса и предлагает согласовать план по преодолению этого кризиса, по которому КДЛ предоставляет должнику компенсационное финансирование.

Если мажоритарный кредитор одобрит такое компенсационное финансирование, то даже в случае провала плана спасения должника и наступления банкротства, требование такого КДЛ не будет понижено в очередности.

Главное, чтобы вследствие реализации такого плана положение не участвовавших в соглашении миноритарных кредиторов не ухудшилось по сравнению с тем, как если бы финансирование не предоставлялось, а имущество должника немедленно реализовывалось бы в ликвидационной процедуре.

2. Обеспечительный характер владения акциями (долями)

В п.11 Обзора сказано: “Наличие у кредитора, предоставившего должнику финансирование, права контролировать деятельность последнего для обеспечения возврата этого финансирования не является основанием понижения очередности удовлетворения требования такого кредитора, не преследующего цель участия в распределении прибыли должника”.

Например, независимый кредитор выдает должнику заем, а в качестве обеспечения возврата этого займа КДЛ передает данному независимому кредитору акции должника в залог с правом голоса или в собственность по сделке репо (продажа с правом обратного выкупа).

Такой независимый кредитор формально становится КДЛ, поскольку получает более 50% голосов на собраниях акционеров должника и может его контролировать.

Однако все понимают, что это лишь временное и формальное владение акциями. У такого кредитора нет цели управлять должником и получать от него дивиденды. Его цель — обеспечить возврат займа и получить процентный доход.

Поэтому исходя из принципа “приоритета существа над формой” такой кредитор (если он конечно не пользовался полученными корпоративными правами по собственному усмотрению) остается независимым и его нельзя признавать КДЛ, а значит и нельзя понижать в очередности.

Инвестирование в строительство гостиничных комплексов

Туристический бизнес теряет прибыль от нехватки мест в гостиницах. Экономические причины, неблагоприятный инвестиционный климат в этой сфере приводят к тому, что потребность в поселении людей на краткосрочный период решается за счет владельцев, сдающих квартиры в посуточную аренду. Но последние тенденции рынка выявили тенденции, когда частные инвестиции поступают на возведение новых современных гостиничных комплексов всех классов от «эконом» до «престиж». Наиболее охотно вкладчики дают деньги на недорогие гостиницы, при этом спрос на такие номера резко возрастает по причине объединения безопасности, адекватной цены и качественного сервиса.

Как исправить нарушение

Исправить нарушение можно постфактум, поскольку отказ от моратория имеет обратную силу. Об этом сказано в п. 4 Постановления Пленума ВС от 24.12.2020 г. № 44 — отказ от моратория вступает в силу с момента опубликования заявления, но преимущества и ограничения к отказавшемуся заявителю не применяются с момента ввода моратория в действие.

Соответственно, во избежание претензий со стороны налоговиков по вопросу дивидендов, которые выплачены в период моратория, требуется подать заявление об отказе от моратория и дождаться внесения соответствующей записи в реестре сведений о банкротстве. Также такое действие можно совершить и в случае, когда ИФНС уже обнаружила «нарушение» и отправила требование заплатить налог. В Законе № 127-ФЗ не имеется никаких ограничений в этой части.

Получается, если выплатить дивиденды в период с 01.04. по 01.10. 2022 года, не подав предварительно заявление об отказе от моратория, у налоговиков могут возникнуть претензии в части доначисления страхвзносов и НДФЛ. Однако когда сразу после получения требования налоговиков передать заявление об отказе от моратория, не потребуется уплачивать недоимку.

Программы для строительства. Обзор решений

С 1 июля будет действовать единый налоговый платеж для юрлиц и ИП

Кого считать застройщиком в деле о банкротстве?

В соответствии с пп. 1 п. 1 ст. 201.1 Федерального закона № 127‑ФЗ застройщиком в деле о банкротстве признается лицо, привлекающее денежные средства и (или) имущество участников строительства (таковым может быть любое юридическое лицо, в том числе жилищно-строительный кооператив, или индивидуальный предприниматель), к которому имеются требования о передаче жилых помещений или денежные требования.

Однако предусмотренные Федеральным законом № 127‑ФЗ особенности о банкротстве застройщиков применяются не в отношении любого застройщика, а только такого, который привлекал средства граждан для финансирования строительства многоквартирного дома. Поэтому тип возводимого объекта строительства имеет правовое значение. Например, Президиум ВАС в Постановлении от 15.07.2014 № 15636/13 не распространил действие Федерального закона № 127‑ФЗ на дома блокированной застройки (таунхаусы), указав, что:

- секции в блокированном доме не являются жилыми помещениями в МКД (согласно договору гражданам передаются жилые секции в блокированном жилом доме с отдельно выделенным под каждую секцию земельным участком);

- участники строительства блокированных домов не являются участниками строительства в целях применения положений § 7 Федерального закона № 127‑ФЗ.

В то же время не требуется, чтобы лицо, осуществляющее строительство и привлекающее денежные средства, являлось застройщиком согласно градостроительному законодательству, в том числе, чтобы данное лицо являлось правообладателем земельного участка, на котором осуществлялось строительство. Существенное значение имеет факт привлечения лицом денежных средств или имущества участников строительства, а не наличие права на земельный участок или разрешения на строительство. Об этом, в частности, сказано в постановлениях ФАС СКО от 16.04.2014 по делу № А53-766/2013 и ФАС ЦО от 29.10.2013 по делу № А35-11561/2012.

Использование в строительстве частных инвестиций

В некоторых условиях государственные инвестиции не привлекаются, по различным причинам для возведения, реконструкции строительных объектов используют вложение частного капитала. Различают четыре основные схемы участия корпоративного инвестирования:

- предпринимательская схема;

- арендная модель;

- концессионная система;

- совместная государственная и частная кооперация.

Предпринимательский инвестиционный план используется наиболее часто, является прозрачным и понятным. Возврат вложенных средств осуществляется с началом эксплуатации введенного в действие объекта в виде доходов от работы или хозяйственной деятельности объекта.

В арендной модели проектирование, разработка и финансирование осуществляются за счет корпоративного капитала частного инвестора. Построенные по такой схеме объекты арендует для своих потребностей государство, регулярно оплачивая лизинг по установленным ценам. Это выгодно пользователям ввиду фиксированных тарифов, а инвестиционные риски минимальны, благодаря твердой плате за аренду.

Концессионная схема отличается от предыдущей модели тем, что частный инвестор испытывает определенные финансовые риски. Они выражаются в непостоянном доходе, зависящем от рыночного спроса помещений. При такой схеме государством и частником устанавливаются сроки концессии, по истечении которых строение переходит в собственность государства безвозмездно.

Объединение частного и государственного капитала в форме кооперации позволять использовать государственные средства и частные вложения для создания инвестиций в строящийся объект. Такой инвестиционный план предполагает создание смешанной по интересам группы предприятий. Государство оставляет за собой право использовать интерес в виде прямого присутствия, а частник надеется на прибыльное вложение капитала.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

Как защититься от подобных ситуаций?

Самое очевидное решение, которое поможет снизить риски оказаться по уши в чужих долгах, — беречь свой паспорт и паспортные данные, не пересылать их через социальные сети и не оставлять их непроверенным организациям. К сожалению, полную гарантию это не даёт: даже самая официальная организация может оказаться жертвой взлома или действий недобросовестных сотрудников, продающих личные данные клиентов на сторону.

Если фото вашего паспорта уже утекло в интернет и им хотя бы раз сумели воспользоваться мошенники, имеет смысл сменить паспорт. В противном случае, даже если вам удастся оспорить уже взятые на вас кредиты, вскоре могут появиться новые. В случае же, если паспорт оказывается утерян, нужно незамедлительно заявить об этом в полицию.

Чтобы предотвратить неприятные сюпризы, имеет смысл регулярно (хотя бы два раза в год) проверять свою кредитную историю и информацию о наличии задолженности. Если вы всё же стали жертвой мошенников и сумели добиться списания долга, через пару месяцев после разрешения ситуации стоит проверить, что информацию об этих долгах из вашей истории именно удалили, а не изменили на погашение с просрочкой. В противном случае придётся ещё раз обращаться к кредиторам с требованием повторно направить запрос в бюро.

Сущность и виды инвестиционных рисков

Инвестиционные риски – это опасности обесценивания вклада в строительство, снижение и полная потеря его начальной стоимости в результате непрофессиональных действий руководства строительной организации или государственных органов

Составитель инвестиционного проекта в первую очередь обращает внимание именно на риск, а затем выявляет потенциальный доход. Проекты с перспективой высоких доходов, как правило, имеют высокие степени риска

Инвестиционные риски классифицируются:

- системная группа рисков возникает под действием внешних факторов рыночной экономики и является неотъемлемой составляющей любой деятельности, связанной с инвестированием, к ней относят инфляцию, политические конфликты, валютные колебания и другие;

- несистемные риски преследуют частные инвестиции по причине отраслевых, кредитных и деловых рисков одного конкретного инструмента или инвестора, для их минимизации во время реализации проекта сменяют стратегию, применяя рациональное управление;

- инфляционный риск вызывается непрогнозируемым ростом инфляции, оказывает негативное влияние на размер реальной прибыли, стоимость активов уменьшается, прогнозируемой доходности не достигается, этот вид риска напрямую связан с изменением процентной ставки.

В каком суде рассматривается дело?

По общему правилу, установленному ст. 224 АПК РФ, заявление о признании должника банкротом подается в арбитражный суд по месту нахождения должника, которым в рассматриваемом случае является застройщик.

Однако участникам дела о банкротстве застройщика предоставлено право ходатайствовать о рассмотрении его арбитражным судом по месту нахождения объекта строительства или земельного участка либо по месту жительства или месту нахождения большинства участников строительства (п. 4 ст. 201.1 Федерального закона № 127‑ФЗ). Главное, обосновать, что передача дела будет способствовать более эффективной защите прав участников строительства.

Как правило, суды удовлетворяют подобные ходатайства, если:

- застройщик осуществлял строительство МКД на земельном участке, находящемся в другом регионе (Постановление Девятого арбитражного апелляционного суда от 09.10.2013 № 09АП-30921/2013, 09АП-30923/2013 по делу № А40-115086/12‑86‑316Б);

- застройщик по юридическому адресу не находится, у него отсутствует собственность в регионе регистрации, а руководитель, кредиторы, возможные активы находятся в другом регионе (Постановление Девятого арбитражного апелляционного суда от 30.05.2013 № 09АП-14599/2013 по делу № А40-90485/12‑24‑108Б);

- объект строительства находится в регионе, где проживают большинство участников строительства и там же находится уполномоченный орган, контролирующий деятельность застройщика (Постановление Девятого арбитражного апелляционного суда от 23.01.2013 № 09АП-1232/2013, 09АП-1237/2013 по делу № А40-143061/10‑78‑281Б).

В то же время суд вправе, но не обязан передавать дело в другой суд (Постановление Пятнадцатого арбитражного апелляционного суда от 05.03.2012 № 15АП-393/2012 по делу № А32-30559/2010).

Информация о передаче дела о банкротстве застройщика на рассмотрение другого арбитражного суда включается в Единый федеральный реестр сведений о банкротстве, сведения которого подлежат размещению в сети Интернет и публикуются в официальном издании. В соответствии с Распоряжением Правительства РФ от 21.07.2008 № 1049-р таким изданием является газета «Коммерсантъ».

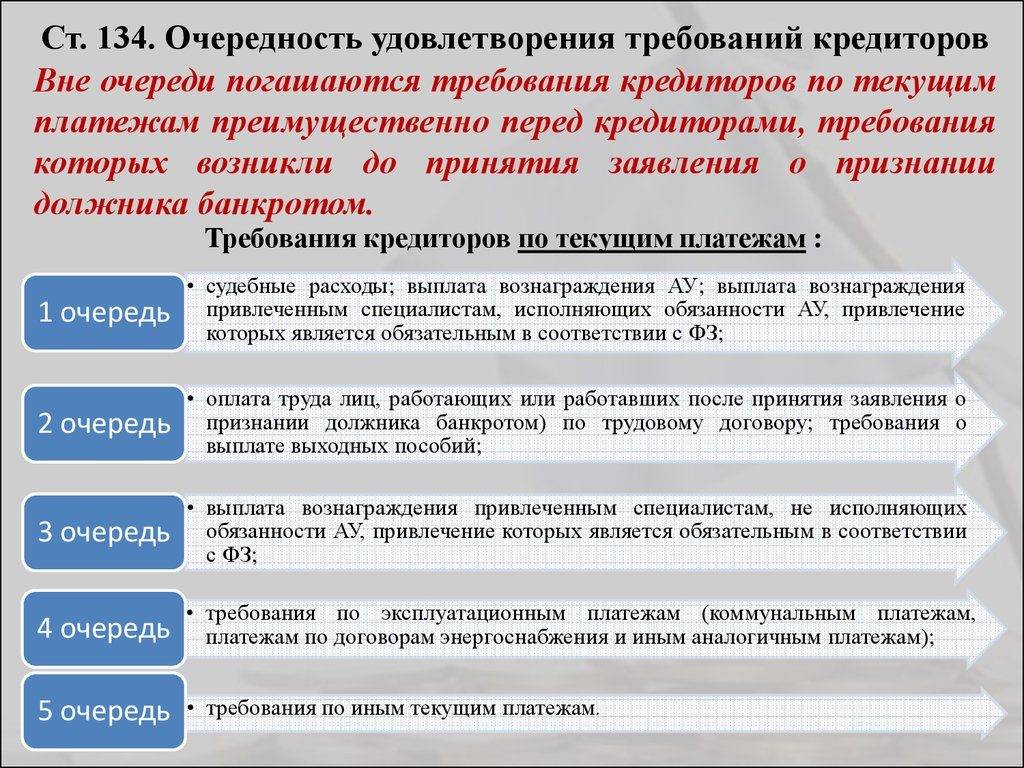

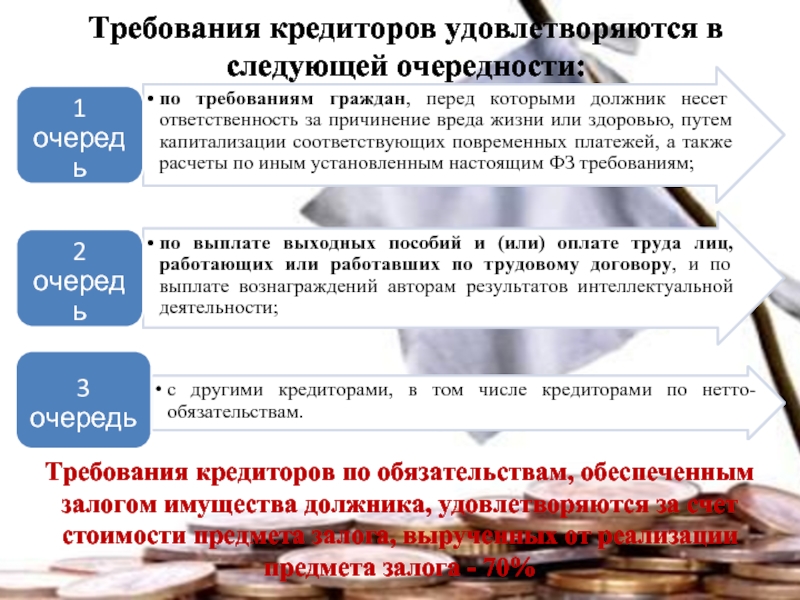

Что такое очередность кредиторов

В процессе банкротства кредиторы получают последний шанс вернуть деньги с должника. Если у неплательщика нет имущества, либо его реализация не позволит полностью погасить долг, кредиторы останутся ни с чем.

Задолженности будут признаны безнадежными, и на последнем заседании суда их спишут с должника. Автоматически утрачивается право на взыскание через суды у приставов и коллекторов.

При ведении банкротного дела управляющий формирует конкурсную массу. В нее включаются денежные средства и имущественные активы, на которые можно обратить взыскание. За счет конкурсной массы кредиторы могут рассчитывать на полное или частичное возмещение по задолженности.

Чтобы участвовать в распределении конкурсной массы после реализации, кредиторы должны заявить о своих требованиях. Они подают документы в арбитраж, доказывают основания возникновения и размер задолженности. Все требования, заявленные кредиторами, проверяет суд.

Если требование обосновано, его включают в реестр

Также все требования разносятся по очередям, что будет важно при распределении денежных средств, выявленных у должника или полученных после реализации. Соблюдать порядок очередности в банкротстве обязан управляющий

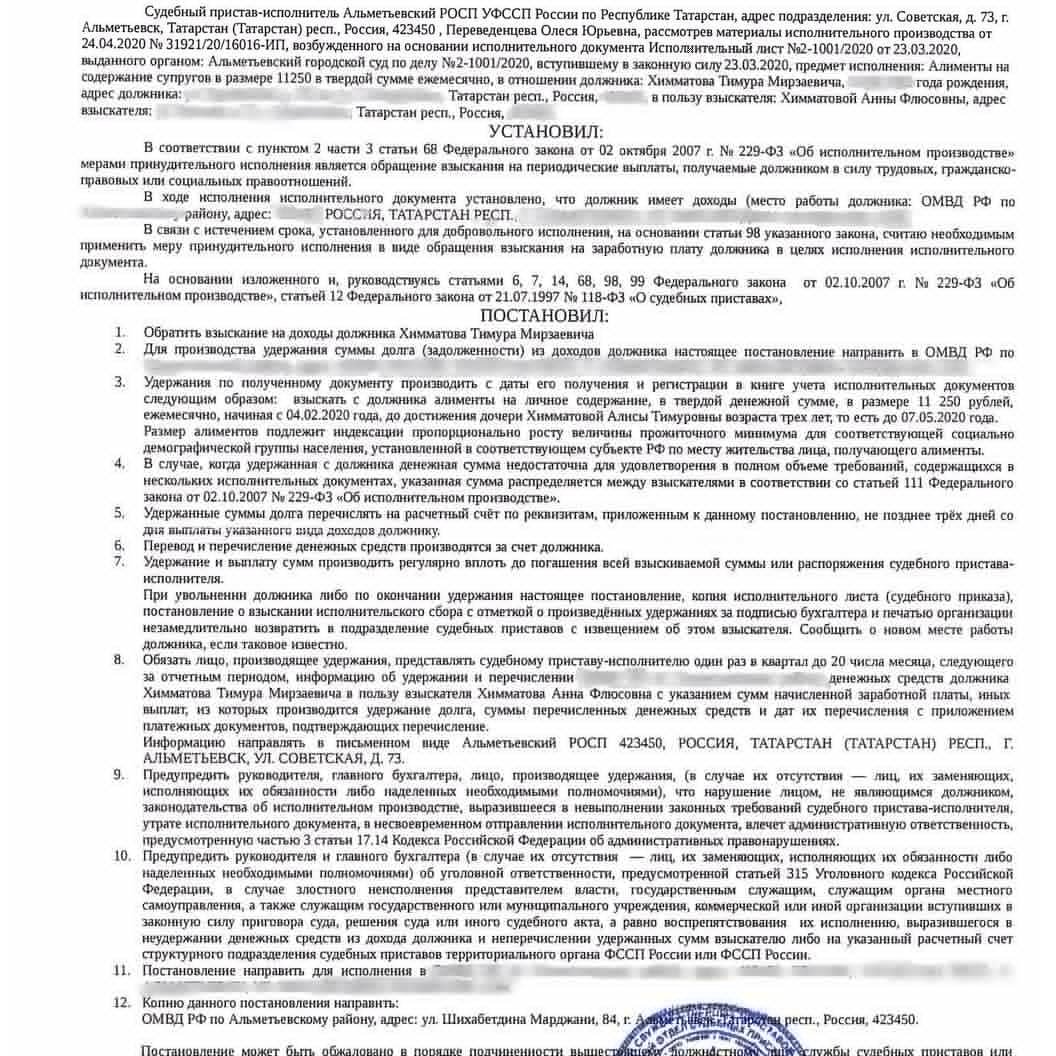

У меня есть долги по алиментам и перед банками. Бывшая жена переживает, что ей ничего не достанется. Так ли это?

Что такое процедура реализации при банкротстве?

Процедура признания человека банкротом предполагает несколько возможностей расплатиться с кредиторами: реструктуризация долгов гражданина, заключения мирового соглашения с кредиторами или реализация имущества.

В большинстве случаев к должникам применяется именно последнее

Поэтому важно разобраться, что это значит, какие особенности данной процедуры предусматривает закон.. Понятие реализации имущества введено Федеральным законом от 29.06.2015 N 154-ФЗ, который является дополнением к Федеральному закону от 26.10.2002 N 127-ФЗ (ред

от 31.07.2020) “О несостоятельности (банкротстве)” и сохраняется в текущей редакции. Статья 2 этого документа характеризует эту процедуру так: «Реализация имущества гражданина — реабилитационная процедура, применяемая в деле о банкротстве к признанному банкротом гражданину в целях соразмерного удовлетворения требований кредиторов и освобождения гражданина от долгов»

Понятие реализации имущества введено Федеральным законом от 29.06.2015 N 154-ФЗ, который является дополнением к Федеральному закону от 26.10.2002 N 127-ФЗ (ред. от 31.07.2020) “О несостоятельности (банкротстве)” и сохраняется в текущей редакции. Статья 2 этого документа характеризует эту процедуру так: «Реализация имущества гражданина — реабилитационная процедура, применяемая в деле о банкротстве к признанному банкротом гражданину в целях соразмерного удовлетворения требований кредиторов и освобождения гражданина от долгов»

Если говорить простыми словами, то это продажа имущества должника с публичных торгов и погашение долга за счет вырученных средств.

Конечно процедура весьма нежелательна для самого должника, а его главной целью является списание долгов и освобождение от исполнения обязательств перед кредиторами. Давайте разберемся как этого можно достичь? Прежде всего нужно разобраться какое имущество может подпадать под реализацию.

Новшества 2022 года

Правила о долевом строительстве часто стараются поменять, усовершенствовать, чтобы добиться главной цели – защиты прав дольщиков. В период 2017-2022 годов ожидается ряд изменений условий долевого строительства.

В 2017 году в стране появился Фонд защиты дольщиков (компенсационный фонд), в который застройщики отчисляют процент от цены ДДУ на случай неисполнения обязательств. Механизм выплаты возмещений совершенствуется ежегодно.

2018 год ознаменовался ужесточением требований к застройщику. В частности:

- теперь одно разрешение распространяется на строительство только одного объекта, а не нескольких;

- ужесточились финансовые требования – застройщик обязан иметь на счете не менее 10% от фонда строительства;

- ужесточился контроль за операциями застройщика со стороны банков.

В 2019 году произошел переход от действующей схемы оплаты строительства на эскроу-счета. Суть данного механизма в том, что дольщики перечисляют оплату по ДДУ на специальный банковский счет, деньги с которого не расходуются, а хранятся до завершения строительства. И только после передачи МКД собственникам застройщик получает свои деньги. Данные нововведения вступили в силу с 1 июля 2019 года и распространяются на все объекты застройщика без привязки к дате выдачи разрешения на строительство.

При всей защищенности описанного механизма, специалисты рынка недвижимости отмечают, что он может привести к удорожанию квартир.