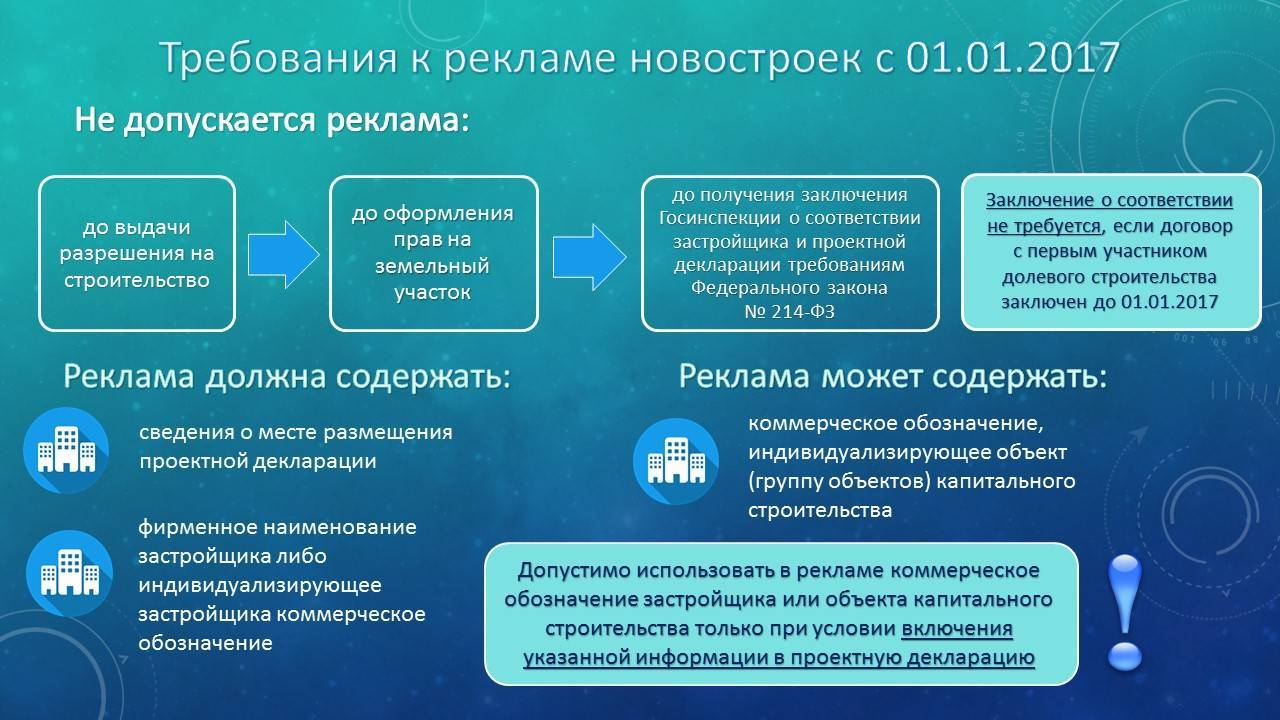

Что это меняет и для кого?

Проектное финансирование вряд ли повлияет на дома, которые уже почти готовы к сдаче. Но может привлечь гораздо больше внимания дольщиков к проектам, которые только находятся на этапе строительства. Застройщикам придётся привлекать дополнительный капитал, чтобы выполнить требования банка. И к изменениям нужно привыкнуть всем участникам рынка. В том числе и дольщикам. Очень многое зависит от работы девелоперов и банков с людьми: смогут ли они объяснить дольщикам, что новые условия для них выгодные?

Во-первых, введение счетов эскроу и правда понижает риски долевого строительства. Например, если вы заключили ДДУ, но спустя какое-то время квартиру покупать передумали. Тогда вы уступаете право требования по договору другому участнику строительства. Права и обязанности нового дольщика сохраняются. Во-вторых, деньги вы получите в любом случае при расторжении ДДУ.

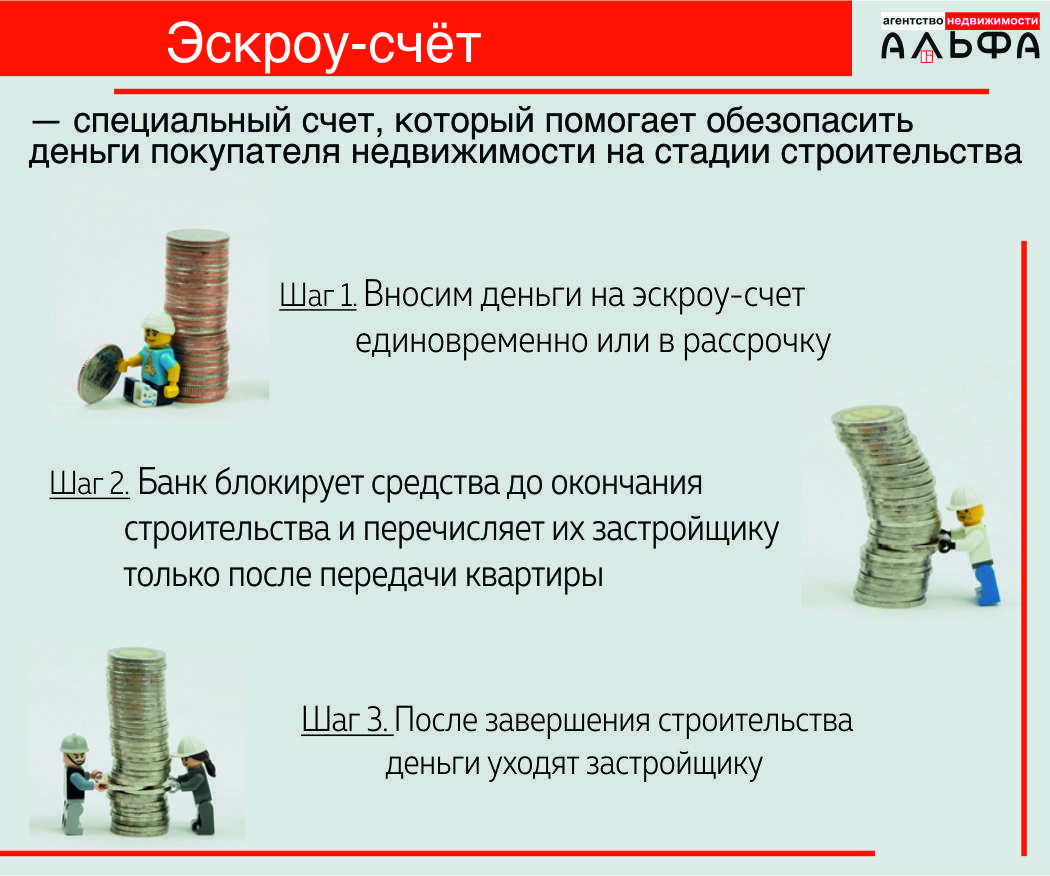

Что такое эскроу-счет

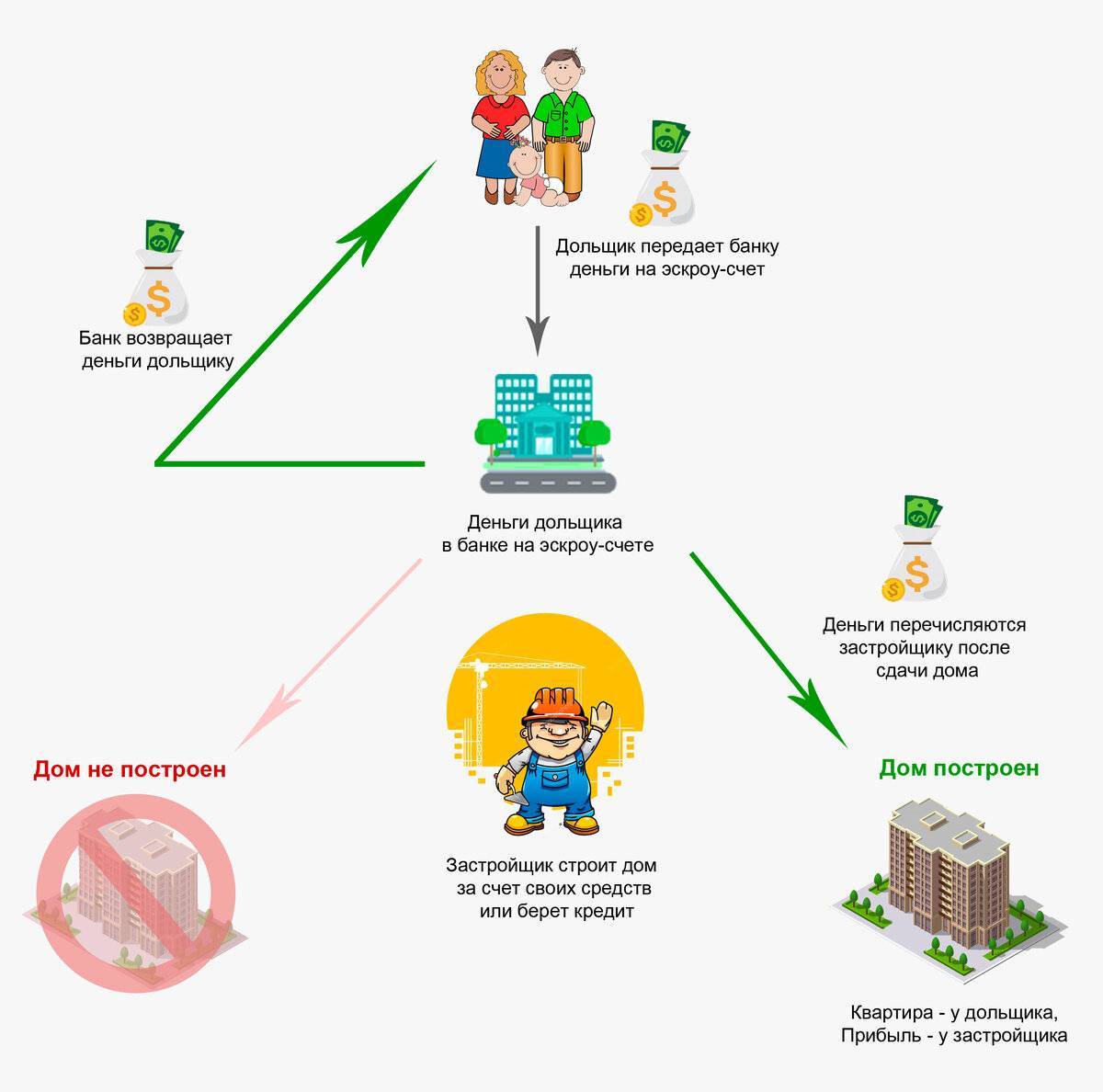

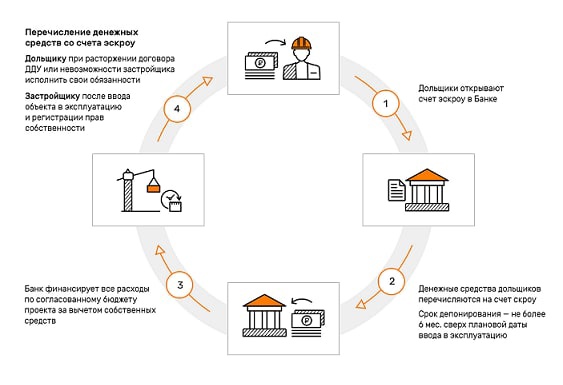

В 2019 году заработала новая схема продажи строящегося жилья. Застройщики больше не могут получать оплату за такую недвижимость на обычные счета. Для этого они должны открыть специальный эскроу-счет.

По закону средства на эскроу-счете принадлежат не застройщику, а покупателю. Но никто из них не может ими распоряжаться. Банк блокирует эти деньги на срок сдачи объекта. В зависимости от результатов строительства, средства перечислят застройщику или вернут покупателю.

Застройщик получит деньги, если сдаст дом в эксплуатацию в обещанные сроки. Средства переведут, как только дольщик зарегистрирует квартиру на себя. Доказать это можно с помощью выписки из ЕГРН или акта приема-передачи.

Средства вернут покупателю, если:

- Застройщик не успел сдать дом вовремя. Покупатель может запросить возврат, даже если срок сдачи еще не истек, но очевидно, что застройщик не успеет выполнить условия договора. Например, если по договору жильцы должны получить ключи через три месяца, а у дома только залит фундамент.

- Компанию застройщика признали банкротом или ликвидировали по решению суда. Если дом уже достроен, покупатель может не забирать деньги, а обратиться в суд с просьбой передать ему квартиру. Если строительство еще идет, дольщики могут объединиться и найти нового застройщика, который завершит проект.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

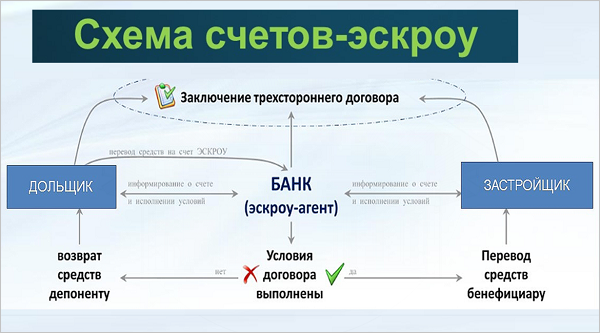

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений — Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Как эффективно работать застройщику c эскроу счетами?

Первый Бит поможет застройщикам эффективно вести учет при переходе на систему взаиморасчетов по счетам эскроу.

Начните использовать программный продукт «БИТ.СТРОИТЕЛЬСТВО». Он разработан экспертами Первого Бита с целью комплексной автоматизации деятельности строительных компаний.

Система состоит из модулей, которые можно активировать все сразу или каждый по мере необходимости. В частности, в программных модулях «Продажа недвижимости» и «Заказчик» реализован необходимый функционал, с помощью которого можно будет оптимизировать ведение учета Заказчика-Застройщика по схеме с использованием счетов эскроу.

Узнайте из видео о программных решениях для комплексной автоматизации деятельности заказчика-застройщика.

За подробностями по системе «БИТ.СТРОИТЕЛЬСТВО» обращайтесь к нашим специалистам за автоматизацией строительства. Приходите также на наши мероприятия, чтобы узнать много интересного об автоматизации бизнеса.

Технологии информационного моделирования в строительстве. С чего начинается BIM?

Отчетность строительной компании: типичные ошибки и как их исправить

Продажа новостроек с 2019 года: проектное финансирование и эскроу счета

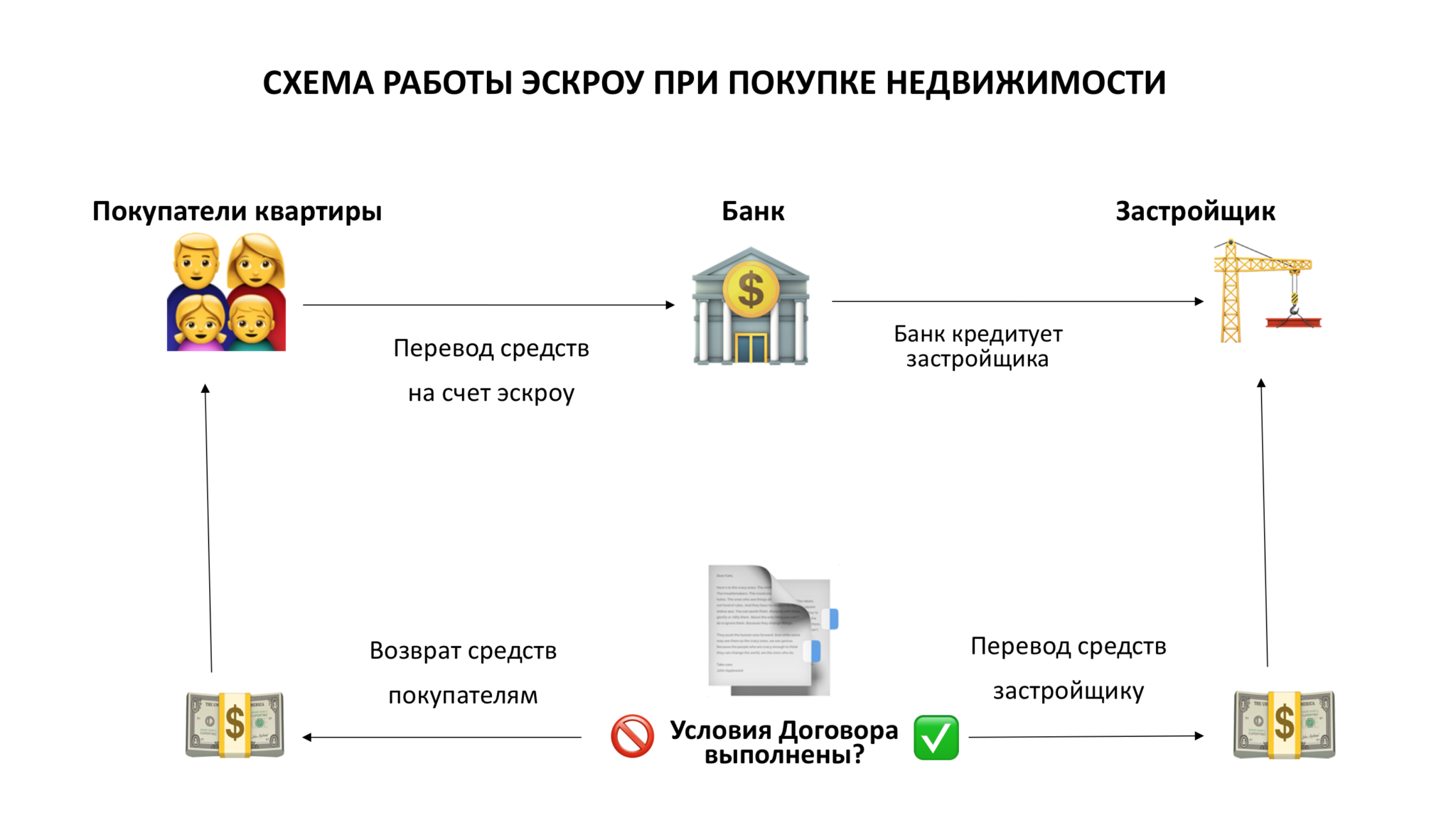

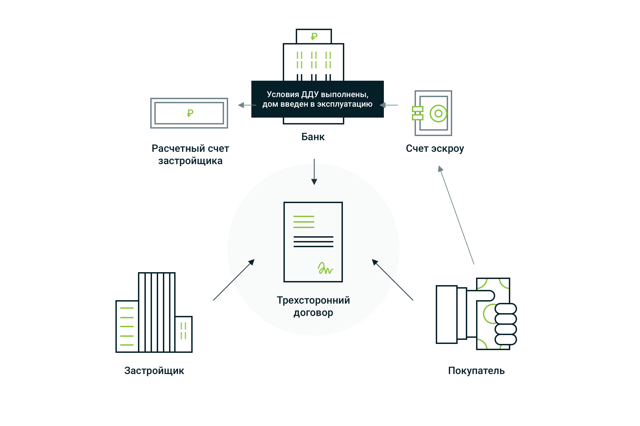

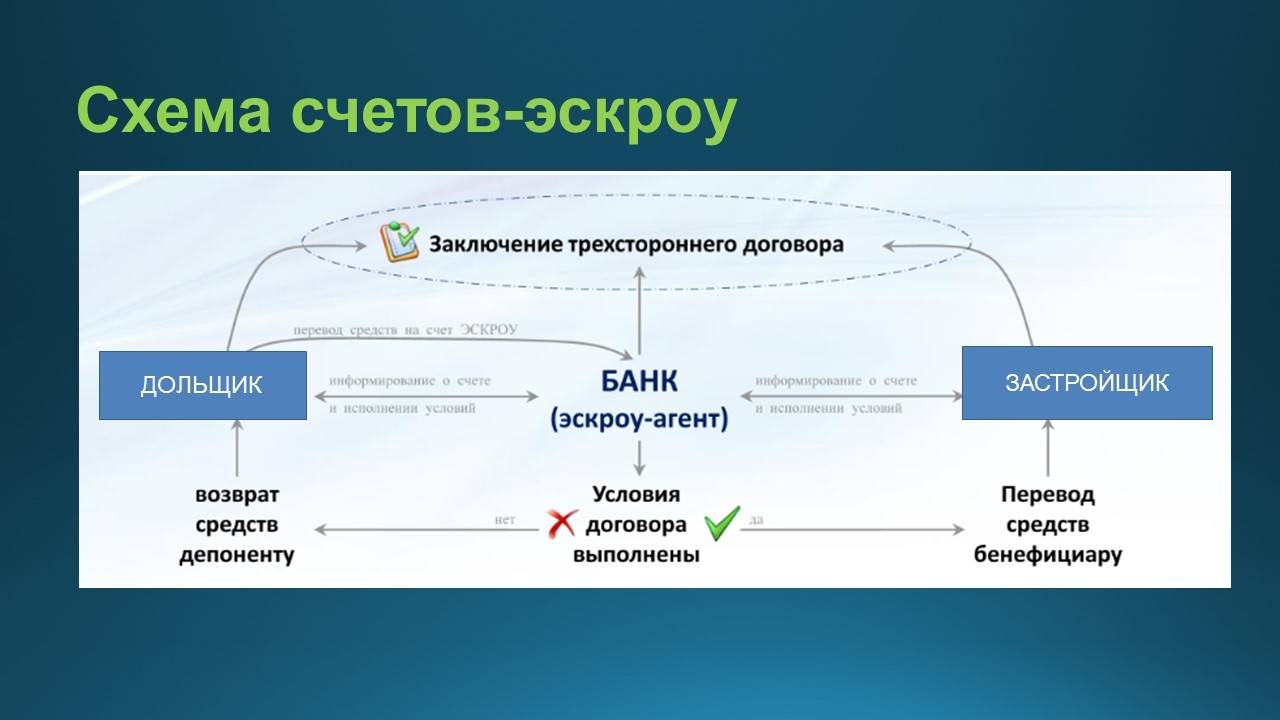

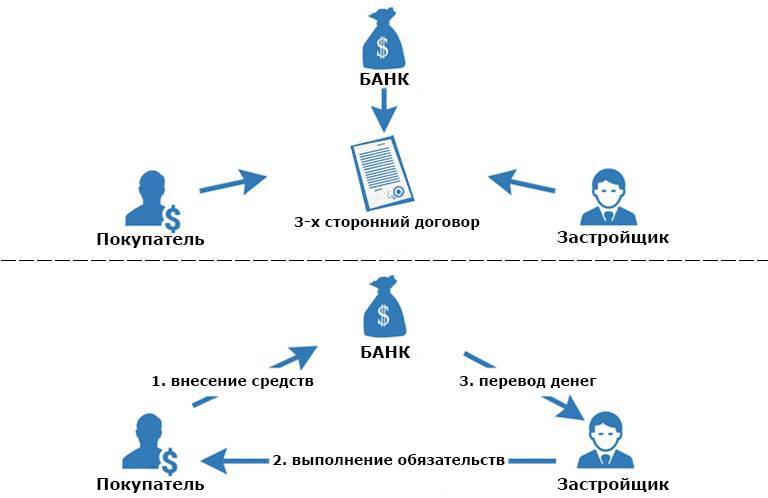

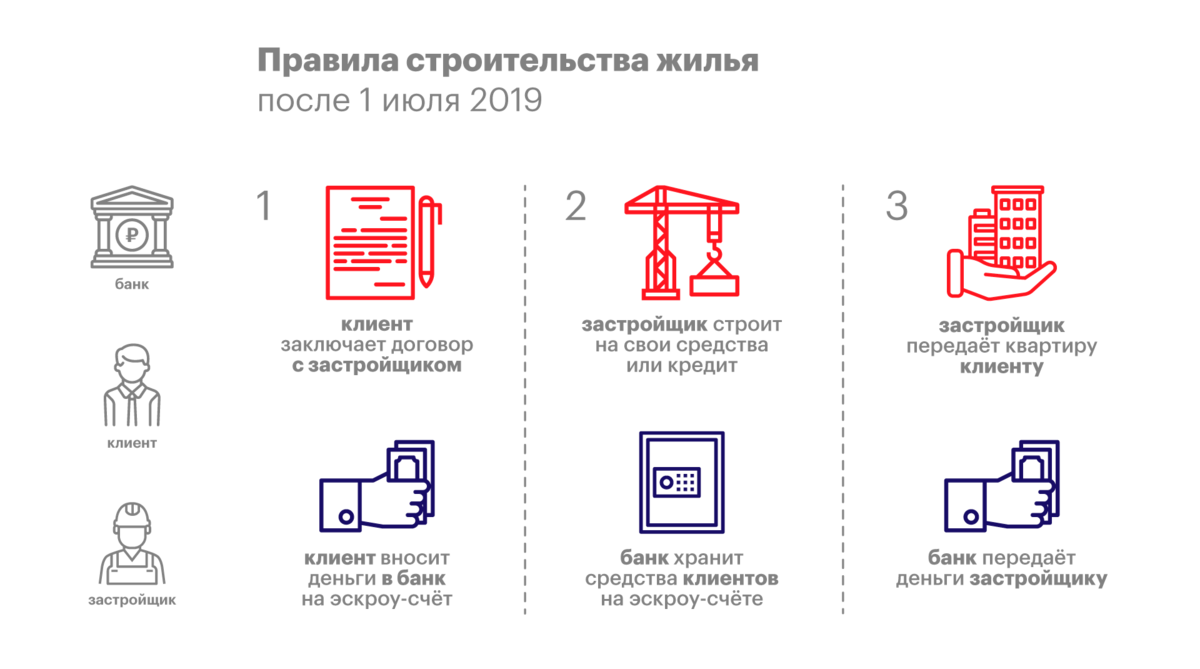

Как было сказано выше, теперь единственным форматом гарантии для застройщиков станет использование эскроу-счетов. Что это такое?

По сути, это счет в банке, на котором хранятся деньги покупателя, пока строится дом. Договор на открытие счета заполняется тремя сторонами: покупателем, застройщиком и банком. Покупатель в данном договоре именуется депонентом.

Очевидно, что данная схема позволит еще больше защитить покупателей новостроек и дает им больше гарантий, что дом будет достроен и сдан. Как только деньги внесены на экскроу-счет, ни депонент, ни застройщик не могут распоряжаться ими, а банк выступает гарантом выполнения заключенного договора. Деньги на счет застройщика переводятся лишь после того, как он выполнил все свои обязательства.

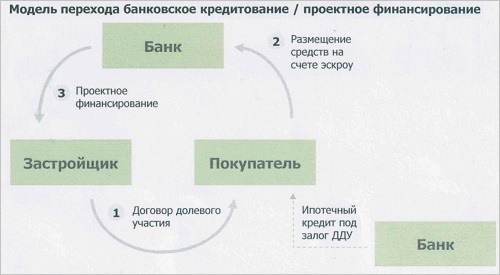

В чем отличие эскроу от проектного финансирования?

Проектное финансирование и эскроу-счета — это очень похожие схемы: девелопер в любом случает получит свои деньги от покупателей, только по окончании строительства, а финансирование будет происходить через банк.

Разница между этими понятиями лишь в периоде реализации проектов: проектное финансирование разрешает продажу лишь готового жилья, а схема с участием банков и эскроу позволяют реализовать дома и квартиры еще на этапе строительства.

Как оформляется сделка по новым правилам?

- Сначала покупатель и застройщик оформляют договор, в котором прописано, что оплата за недвижимость в новостройке будет осуществлена с использованием эскроу;

- Затем договор регистрируют в Росреестре, это занимает 9 дней;

- На следующем этапе подписывают договор на открытие счета в банке. На это уходит 3 дня.

Какие есть нюансы и особенности сделок через эскроу-счета?

Эта технология расчетов отличается от обычной тем, что покупатель может вернуть деньги с эскроу-счета только в том случае, если стройка «заморожена» и нарушены сроки по договору. Если инвестор просто передумал покупать новостройку, то снять деньги со счета он уже не сможет. Еще основаниями для возврата денег может быть признание девелопера банкротом или его ликвидация согласно судебному постановлению.

Есть еще интересная возможность для покупателя. Если застройщик обанкротился, все средства, как правило, остаются на банковском счете, а вместо банкрота выбирается другой девелопер, который обязан завершить строительство объекта.

С какого срока новостройки можно будет купить только через эскроу-счета?

Все дома, строительство которых начато до 1 июля 2019 года, будут продаваться по старым договорам ДДУ. А вот если покупатель захочет купить новостройку после этого срока, то придется пользоваться договором с расчетами через эскроу.

Здесь следует иметь ввиду, что такие сделки уполномочены проводить далеко не все банки. Законодатели здесь отдали приоритет наиболее крупным и надежным участникам рынка.

Полная карта органов власти Свердловской области

Президент России

Государственная дума Федерального Собрания РФ

Портал государственных услуг

Национальный антитеррористический комитет

Полномочный представитель Президента в Северо-Кавказском федеральном округе

Правительство Российской Федерации

Председатель Правительства Российской Федерации

Министерство внутренних дел Российской Федерации (МВД России)

Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России)

Министерство иностранных дел Российской Федерации (МИД России)

Министерство финансов Свердловской области

Министерство образования и молодежной политики Свердловской области

Министерство промышленности и науки Свердловской области

Министерство по управлению государственным имуществом Свердловской области

Министерство социальной политики Свердловской области

Уполномоченные по правам предпринимателей РФ

Уполномоченный по правам ребенка в Свердловской области

Уполномоченный по защите прав предпринимателей в Свердловской области

Счетная палата Свердловской области

Избирательная комиссия Свердловской области

Серов

Кушва

Арамиль

Артемовский

Асбест

Можно ли сегодня заработать на вложенных деньгах

На сегодняшний день средства, отправленные на счет эскроу, замораживаются до окончания строительства. Заработать на них нельзя, начисление процентов не предусмотрено. Средства находятся в банке до завершения строительства и передачи квартиры покупателю.

Эскроу счет открывается на физическое лицо. Если владелец решит перепродать возводимую квартиру, спецсчет будет переоформлен на нового покупателя. При расторжении договора с застройщиком покупатель получает деньги обратно.

Разработчики нового законопроекта планируют добавить к счетам опцию начисления процентов по среднерыночной ставке, которые будут аккумулироваться на отдельном счете. Далее подробнее рассмотрим перспективы и последствия принятия акта.

Счета эскроу: выгодно только банкам?

Одно из самых сложных нововведений реформированного 214-ФЗ – это эскроу-счета, признаются участники рынка. «Суть новеллы в том, что дольщик теперь оплату будет производить не строительной компании, а на спецсчет в банке. Средства с указанного счета застройщик сможет снять только после передачи квартиры дольщику», – объясняет адвокат Олег Сухов. Но эту идею застройщики восприняли крайне негативно.

«Фактически их (счетов эскроу – прим. ред.) появление ведет к заморозке всех денежных средств дольщиков на депозитах в банке, кредитующем застройщика, и строительству объекта застройщиком только за счет кредитных средств банка, а при их недостаточности – за свой собственный счет», – объясняет суть поправок Владимир Шмаков, директор департамента правового сопровождения недвижимости «Группы ПСН».

В Минстрое успокаивают: механизм банковского проектного финансирования строительства с открытием счетов эскроу для размещения средств дольщиков изначально разрабатывался в качестве альтернативного. Правда, в профессиональном сообществе уже слышны опасения, что использование эскроу-счетов может стать обязательным, говорит Василий Фетисов, коммерческий директор ГК «КОРТРОС». И «при таком сценарии за все деньги дольщиков, которые составляют порядка 70% объема финансирования проекта, застройщику придется платить», – отмечает девелопер.

В доступе к деньгам дольщиков, которые ранее попадали напрямую к застройщикам, заинтересованы банки, которые предпримут все возможное, чтобы получить этот доступ в максимальном объеме, считает Дмитрий Котровский («Химки Групп»): «Уже сейчас у банков есть возможности «прогибать» застройщиков под себя в части условий кредитования, залога и пр. Когда у банковского сектора появится возможность держать деньги дольщиков на своих счетах, да еще и контролировать расходование их застройщиком, то, безусловно, банки будут заинтересованы в привлечении средств на эскроу-счета».

Уровни процентных ставок, под которые банки будут брать деньги дольщиков и кредитовать застройщиков, в законе не прописаны и оценить их банкиры не берутся. По прогнозу Фетисова из ГК «КОРТРОС», банки, скорее всего, «предложат минимальный процент за эти деньги, и это будет полноценная банковская ставка на ключевой объем проекта. Умножим текущую ставку 14-15% на средний цикл строительства в два года и получим почти 20% удорожания», – говорит эксперт.

Пока одни застройщики привыкают к поправкам, для других новая практика оказалась давно апробированной. Принцип проектного финансирования после кризиса 2008-го уже внедрила ФСК «Лидер», правда, на внутреннем уровне. «Тот элемент контроля, который в новых пожеланиях закона выполняют эскроу-счета, открытые в том или ином банке, мы в своей компании регулируем на уровне внутренней структуры финансирования проектов. У нас проект просто не выходит на площадку, если по нему нет полной финансовой «подушки безопасности», достаточной для достройки объекта даже без единого рубля поступлений со стороны потенциальных дольщиков», – объясняет Павел Брызгалов.

Примерно такой же схемы придерживаются и многие другие крупные компании – договоренности о кредитных линиях служат гарантией своевременной сдачи объектов в случае проблем с продажами. Однако строят девелоперы все равно в основном на деньги дольщиков, которые, в отличие от банковских, достаются им бесплатно.

Внедрение счетов эскроу призвано защитить дольщика от банкротства застройщика. Неясным остается пока то, что защитит его в случае, если «лопнет» банк, в котором будут храниться деньги. В Сбербанке признают: «В настоящее время эскроу-счета не входят в систему страхования накоплений».

Как планируется начислять проценты

Согласно тексту закона, переданного на рассмотрение, планируется ввести следующие параметры выплат:

- Начислять проценты банки обязаны ежемесячно.

- Ставка по эскроу счету устанавливается на уровне среднерыночной. Если бы законопроект был принят прямо сейчас, выплаты составили около 5% годовых.

- Для начисления процентов открывается дополнительный счет.

Таким образом, если срок строительства 2 года, стоимость квартиры – 3 000 000, ставка по счету эскроу 5, то после получения квартиры покупатель также получит 300 000 рублей начисленных процентов. Соответственно, чем дольше срок возведения и чем дороже квартира, тем больший доход получат покупатели.

Эскроу растет

Согласно новым правилам, по которым рынок живет уже год, деньги дольщиков поступают не напрямую застройщику, а на специальный счет эскроу в банке, который является гарантом сохранности средств покупателя. Деньги со счета девелопер может получить только после окончания строительства, а в случае нарушения обязательств банк вернет их дольщику. Деньги на строительство застройщики получают за счет проектного финансирования – то есть по сути кредита в том же банке, но под более низкий процент.

Незадолго перед вступлением в силу поправок к 214-ФЗ они были существенно смягчены. Новостройки, готовые не менее чем на 30% и распроданные не менее чем на 10%, разрешили продавать по старым правилам. А для комплексных проектов и системных застройщиков были установлены даже более низкие требования. Поэтому подавляющее большинство столичных новостроек сохранили старую схему продаж (см. «Час X настал: что будет с новостройками после перехода на эскроу-счета»).

Сейчас доля новостроек, продающихся через счета эскроу, постоянно растет, поскольку все новые корпуса выводятся на рынок по этой схеме продаж. Если год назад доля столичных новостроек, продающихся через эскроу-счета, составляла около 20%, то сейчас на эскроу приходится уже около трети квадратных метров в общем объеме предложения (35%, по данным «Дом.рф» на апрель 2020 года). При этом Москва занимает лишь десятое место по этому показателю. «Это связано с тем, что в Москве изначально больше проектов смогли работать по старым правилам – то есть были готовы более чем на 30% и распроданы более чем на 10%. К тому же в Москве больше системообразующих застройщиков и крупных комплексных проектов, для которых были сделаны послабления при переходе на эскроу-счета», – объясняет руководитель проектов IRN.RU Юлия Рышкина.

Данные «Метриум», где считают долю в квартирном выражении, даже выше: на сегодня около 52% строящихся квартир в московских новостройках массового сегмента реализуется с использованием эскроу-счетов. Еще в первом квартале 2020 года этот показатель составлял 39%. «Столь заметный скачок обусловлен выходом нескольких новых проектов, в одном из которых сосредоточено 14% от всех строящихся в Москве массовых квартир», – говорит управляющий директор компании «Метриум» (участник партнерской сети CBRE) Надежда Коркка.

Кому выгодно

Если детально не вникать в тему, то может показаться, что выплата процентов по эскроу счетам выгодна в первую очередь дольщикам. Многие покупают квартиры в ипотеку, дополнительный доход в такой ситуации не будет лишним.

Однако при использовании счетов эскроу строительство ведется за счет кредитных средств. Компании получают деньги от банка под небольшую ставку. Если законодательство обяжет кредитные организации выплачивать проценты на счета эскроу, банки будут вынуждены поднять стоимость финансирования для застройщиков. В этом случае для многих компаний новые проекты станут невыгодными. Это приведет к удорожанию стоимости строительства и снижению предложения. Отразится закон также на стоимости квадратного метра – квартиры в новостройках подорожают.

На сегодняшний день от схемы с эсроу счетами выигрывают все – банки получают огромную прибыль, застройщики могут вести строительство без перебоев, дольщики защищены от потери денег. Если кредитная организация будет вынуждена начислять проценты, деньги покупателей будут инвестироваться, что также ведет к риску их потери.

Получается, что новый закон принесет выгоду только очень крупным застройщикам, которые могут позволить себе вести строительство за счет собственных средств, не прибегая к помощи банка.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Какие банки работают со счетами эскроу

Перечень банков, имеющих разрешение работать со счетами эскроу, .На момент написания статьи в этом списке было 95 кредитных организаций.

Изначально право открывать эскроу-счета имели только банки с рейтингом «A-(RU)» или «ruA-» (их присваивают два ведущих российских рейтинговых агентства в банковской сфере). Однако с середины мая 2019 года перечень уполномоченных банков расширили, включив в них те, которые имеют менее высокие рейтинги надежности — «BBB-(RU)» или «ruBBB-». На операции, связанные с кредитованием долевого строительства, банки могут направлять не более 20% своих финансовых активов.

Первым банком, открывшим счет эскроу для строительных компаний, стал в 2018 году Сбербанк, затем это сделали ВТБ и банк «Российский капитал».

Законопроект

Команда депутатов из ЛДПР в конце ноября текущего года вынесла проект нового закона на рассмотрение. В случае успешного прохождения по всем инстанциям, планируется внести дополнения в гражданский кодекс. Если закон будет принят, банки, ведущие счета эскроу, должны будут в обязательном порядке начислять проценты на находящиеся там средства покупателей. Накопленную сумму можно будет потратить по своему усмотрению. По мнению авторов проекта, процентов по эскроу счетам должно хватить на ремонт или покупку новой мебели.

Авторы проекта надеяться на успех, потому что принятие документа не потребует дополнительного финансирования со стороны бюджета.

В чем минусы эскроу-счетов?

Главный минус — рост цен на квартиры. Раньше застройщики получали деньги от дольщиков напрямую, а сейчас стройку финансируют банки через кредиты. Застройщики платят банкам проценты, и себестоимость жилья растет.

Некоторые потеряли доход от инвестиций в недвижимость. Застройщикам нет смысла продавать квартиры на этапе котлована: деньги они всё равно получат только после регистрации права собственности на первую квартиру. Продажи стали открывать позже, и люди, которые раньше зарабатывали на разнице между покупкой квартиры на этапе котлована и продажей готовой, потеряли свой доход.

Комментарий Самолета

Доход от инвестиций в недвижимость стал меньше по сравнению с предыдущим периодом, но если сравнивать с обычным вкладом в банке, инвестиции выгоднее. Особенно на фоне снижения ставок по вкладам: например, стоимость квартиры за время строительства в течение двух лет в среднем увеличивается на 30 – 35% — это 17,5% годовых, а на вкладе можно заработать 5 – 6%.

Молодые компании со смелыми, нетиповыми проектами не могут оплачивать кредиты банков и вынуждены закрываться или менять стратегию в пользу типового, понятного покупателям жилья.

Чем счет эскроу отличается от аккредитива

По форме эскроу-счет и банковский аккредитив очень похожи: в обоих случаях деньги продавец получает только после того, как выполнит условия сделки. Однако есть и существенные отличия:

Договор расчета по аккредитиву составляется строго в соответствии с формой, утвержденной Центробанком РФ. Договор расчетов через счет эскроу стороны составляют сами, условия выставляют на свое усмотрение, это более гибкий финансовый инструмент.

Ответственность при расчетах по аккредитиву полностью лежит на покупателе и продавце. В случае с эскроу-счетом гарантом является банк.

Счет эскроу может быть закрыт только по соглашению всех сторон сделки либо по ее окончании. Аккредитив же покупатель вправе отозвать в любой момент в одностороннем порядке (этим иногда пользуются мошенники – жилье уже перешло в собственность покупателя, продавец приходит в банк – и вдруг выясняет, что покупатель забрал свои деньги). В случае с отзывным аккредитивом банк может отозвать его даже без уведомления сторон.

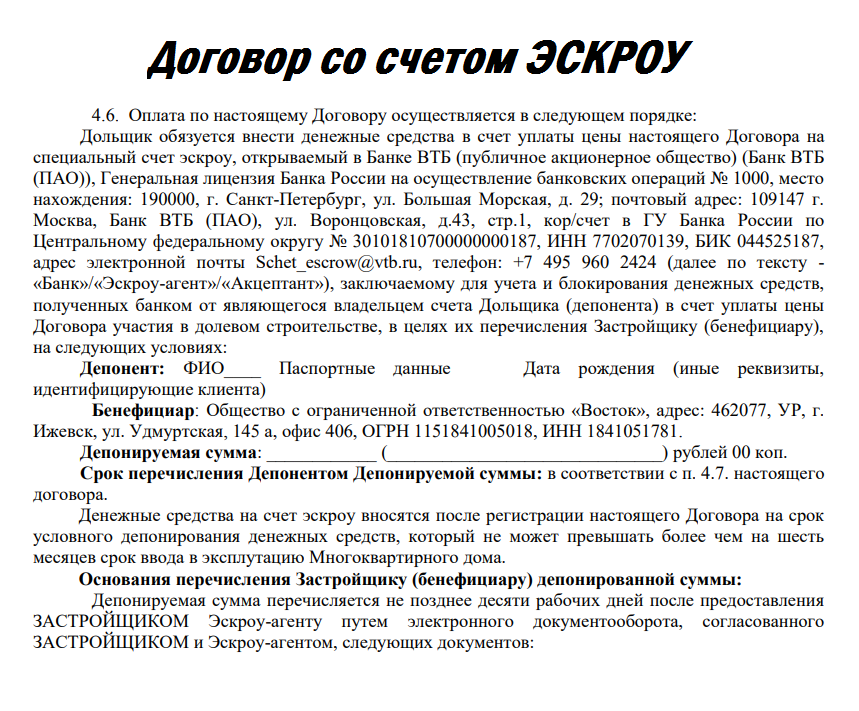

Оплата ДДУ с эскроу счетами

С 1 июля 2019 года оплата по договорам участия в долевом строительстве должна осуществляться исключительно с использованием счетов эскроу по правилам 214 фз. Другие способы привлечения денег применимы лишь в исключительных, указанных в законе, случаях.

Так что же такое эскроу счет в долевом строительстве? Это специальный банковский счет, на котором блокируются денежные средства дольщика, вносимые им в счет оплаты цены договора. Их специфика в том, что застройщик получает деньги только при наступлении определенного договором счета эскроу события, а именно — при получении разрешения на ввод в эксплуатацию объекта недвижимости.

Какова схема расчетов через счет эскроу по договору долевого участия в строительстве?

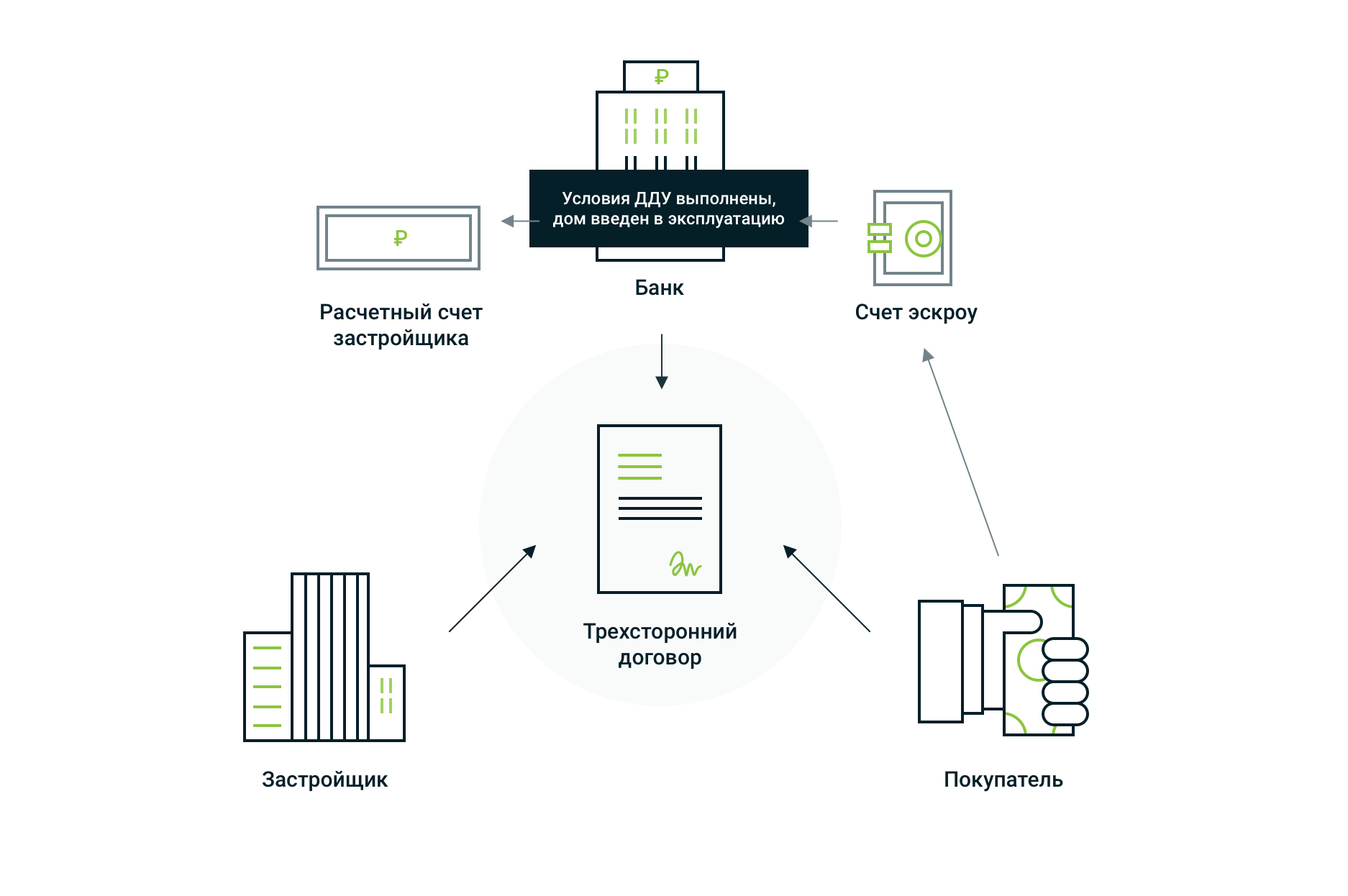

- Застройщик, дольщик и банк (другими словами, соответственно бенефициар, депонент и эскроу-агент) заключают трехсторонний договор, на основании которого открывается счет эскроу.

- После регистрации ДДУ участник долевого строительства вносит депонируемую денежную сумму на открытый счет (это могут быть собственные или привлеченные на основании кредитного договора деньги). С этого момента деньги блокируются на счете: дольщик не может снять их или внести дополнительную сумму. Обязанность по уплате цены ДДУ считается исполненной.

- Застройщик предоставляет в банк разрешение на ввод объекта строительства в эксплуатацию или сведения о размещении данного документа в ЕИСЖС.

- Банк проверяет предоставленные застройщиком документы в срок, установленный договором.

- Если банком не выявлено противоречий в документах, и они соответствуют требованиям закона и договора, он перечисляет деньги со счета эскроу застройщику. Причем перечисление денег производится банком не позднее десяти рабочих дней после предоставления застройщиком разрешения на ввод в эксплуатацию.

Важно отметить, что, согласно правилам 214 фз, условие о размещении денежных средств на счете эскроу в ДДУ является существенным. Иными словами: при отсутствии данного условия договор участия в долевом строительстве считается незаключенным.

Прекращение использования cookie-файлов

На Сайте Компании используются cookie-файлы двух разных типов:

- сеансовые cookie-файлы. Это временные файлы cookie, которые хранятся на устройстве пользователя до того момента, когда пользователь покидает Сайт Компании;

- постоянные cookie-файлы. Эти cookie-файлы остаются на устройстве пользователя на длительный срок или вплоть до момента их ручного удаления.

Прекращение использования cookie-файлов на Сайте Компании возможно путем:

- отключения использования cookie-файлов в настройках веб-браузера;

- отказа от использования Сайта Компании.

Отключение используемых Сайтами Компании cookie-файлов может привести к снижению удобства использования Сайта. Большинство браузеров позволяют просматривать, удалять и блокировать cookie-файлы c веб-сайтов. Информация по управлению cookie-файлами может быть найдена в документации на используемый браузер.

Предыстория проблемы. Почему отменили ДДУ?

Схема покупки новостройки «на этапе котлована» со временем стала очень популярна. Даже слишком, что вызвало определенные спекуляции на рынке недвижимости. После серии нескольких скандалов с недостроями и мошенничеством с деньгами покупателей, появился закон 214-ФЗ, который ввел понятия «ДДУ» (договор долевого участия), «дольщик», а с ним — обозначил его права и обязанности.

Несмотря на то, что после введения закона ФЗ-214 сделки по покупке новостроек стали более безопасными, он не смог избавить рынок от «обманутых дольщиков».

В 2017 году правительство ужесточило требования для застройщиков. Для того, чтобы начать строительство, они должны были предоставить одну из следующих гарантий:

- Поручительство банка (почти не использовалось);

- Страхование строительства;

- Перечисление денег в Компенсационный фонд долевого строительства;

- Расчеты через Экскроу-счета.

Однако проблему обманутых дольщиков решить не получилось. Во всех крупных регионах России то и дело возникали случаи обмана покупателей застройщиком. Банкротство одного из крупнейших девелоперов Подмосковья — Urban Group в 2018 году (в портфеле которого было 2.137 млн. кв. м. жилой недвижимости, 2-ое место по объему продаж квартир или 10% от всего рынка) стало «последней каплей». Государству пришлось снова вмешаться.

Согласно президентскому указу, начиная с июля 2018 года, у девелоперов осталось только два способа обеспечить гарантии по договору долевого строительства: взносы в компенсационный фонд и счета экскроу. А, начиная с 01 июля 2019 г. останется только последний вариант. Рассмотрим его подробнее.

Договор эскроу: для чего и как его заключать

Договор счета эскроу заключается между тремя сторонами: в нем закрепляется схема, при которой покупатель передает деньги не продавцу, а эскроу-агенту (банку). Продавец для получения этих денег из банка обязуется выполнить определенные действия. Такая схема удобна для всех трех сторон договора. Продавец и покупатель получают уверенность в том, что либо сделка будет выполнена, либо они останутся «при своих». В договоре указывается право покупателя получить свои деньги назад, если условия не выполнены. Продавцу, в свою очередь, гарантируется получение средств при полном выполнении требований договора. Банк гарантированно получает вознаграждение за свои услуги. Единственным риском в договоре эскроу остается банкротство банка, однако физические лица защищены от этой неприятности в пределах 10 миллионов рублей.

Особенности договора эскроу

- в договоре указываются все участники сделки, и каждый из них имеет равные права в определении условий договора;

- деньги помещаются на обособленный счет, указываемый в договоре; ни продавец, ни покупатель, ни эскроу-агент не вправе пользоваться этими средствами до исполнения условий договора;

- на договор распространяются все требования к гражданско-правовым договорам. Он может быть изменен по инициативе сторон (всех трех), по решению суда или ввиду изменившихся существенных обстоятельств (форс-мажор, банкротство банка, закрытие юрлица, смерть физлица-участника договора и т.д.);

Структура договора эскроу

Раз и навсегда утвержденной структуры у такого договора нет. Каким именно будет документ, зависит от сделки и договоренности сторон. По общему правилу, договор счета эскроу составляется по тому же принципу, что и любой договор открытия счета. В него входят:

- наименование всех сторон договора

- предмет договора (открытие банком счета эскроу для депонента)

- права и обязанности сторон

- ответственность сторон

- срок действия договора

- другие положения (при необходимости)

- реквизиты сторон

- подписи сторон