Содержание апелляционной жалобы

Правильно оформить и сформировать пакет документов для обжалования — особое искусство, которое может помочь отклонить решение первой инстанции. В апелляционной жалобе обязательно должны быть:

- правильное оформление (указать суд, куда она подается, номер обжалуемого решения, свое имя и процессуальный статус);

- требование об отмене решения и правовые либо процессуальные доводы, его подтверждающие;

- квитанция из банка об оплате госпошлины. По идее, может подойти и распечатка из банкомата или мобильного банка;

- подтверждение вручения всем сторонам по делу копии жалобы (например, печать от организации-кредитора о приеме экземпляра жалобы либо квитанция с почты о направлении в ее адрес такой копии).

Нужна помощь в составлении апелляции? Закажите звонок юриста

Простят ли долги по кредитам в 2022 г.

Гендиректор финансового маркетплейса «Сравни» Сергей Леонидов призывает россиян в экстренном порядке закрыть все кредиты. А начинать он рекомендует с самых дорогих обязательств, например с долгов перед МФО.

Все дело в том, что на фоне последних событий неизвестно, каким образом будут действовать банки. Вполне возможно, что стоимость самого кредита вырастет в разы в связи с форс-мажорными обстоятельствами.

Также, Леонидов советует отказаться от покупки валюты, а также от открытия депозитов. Денежные средства можно положить на простой сберегательный или накопительный счет с возможностью снятия финансов в любое время.

Кроме этого, эксперт рекомендует хранить деньги на картах разных банков и платежных систем. Это необходимо для того, что в случае неожиданной блокировки одного пластика, человек мог воспользоваться другим.

Леонидов настаивает на том, чтобы россияне пока не совершали крупных покупок, например не приобретали бытовую технику и электронику. Все дело в том, что цены на такие товары нестабильны и в настоящее время, скорее всего, поднимутся на 20-40%.

Экономическая и политическая ситуация все равно скоро придет в норму, поэтому с такими покупками , без особой необходимости, лучше повременить.

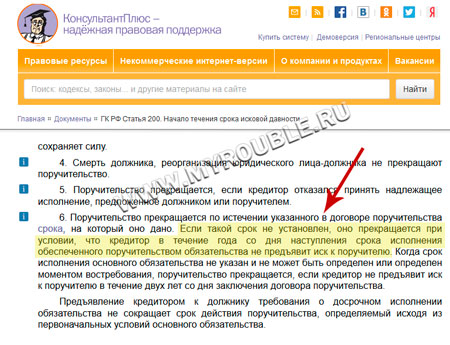

Исковая давность по кредиту для поручителя

Если вы подписали договор поручительства по кредиту, который взял родственник, друг или иное лицо, а это самое лицо перестало платить кредит, то представители банка обратятся к вам. Предложат оплатить долг. Понятное дело, что вам этого совсем не хочется. Разберемся с вопросом исковой давности для поручителя.

Поручительство действует столько времени, на сколько оно дано. Этот срок должен быть указан в договоре поручительства. Если конкретной даты не указано, поручительство действует год после окончания кредитного договора. Если в течение этого срока банк не подаст иск в суд, то поручительство заканчивается.

Здесь следует учитывать, что этот срок пресекательный – то есть прекращается само обязательство: он не может быть восстановлен, прерван или отсчитываться заново.

Даже если банк подает в суд на поручителя по истечении более одного года после окончания кредитного договора или после срока, указанного в договоре поручительства, то нужно заявить о прекращении обязательства, сославшись на п. 6 статьи 367 ГК РФ.

На практике бывают ситуации, когда кредитный договор еще действует, а заемщик умирает, не успев полностью погасить кредит. Что в таком случае ждет поручителя?

Про форс-мажор

Мэр города Москвы Сергей Собянин издал указ от 16.03.2020 № 21-УМ, согласно которому — распространение коронавирусной инфекции необходимо признать обстоятельством непреодолимой силы.

И что это значит? По кредитным договорам теперь можно не платить?

Не успела информация об указе мэра Москвы появиться в средствах массовой информации, как сразу же появились мнения экспертов, которые советуют, как можно воспользоваться этим непредвиденным обстоятельством.

Часть экспертов утверждают, что можно на абсолютно законных основаниях:

- перестать платить налоги;

- не выполнять обязательства по договорам, в том числе по аренде помещений для бизнеса;

- не платить по кредитам, займам.

Ведь форс-мажор является основанием для освобождения граждан и юридических лиц от всех обязательств. Однако не все так просто, Гражданский кодекс РФ дает понять как на самом деле работает непреодолимая сила.

Что это значит? Это значит, что необходимо доказывать в суде, что договорные обязательства были не исполнены по причине обстоятельств непреодолимой силы. Соответственно рассчитывать на то, что кредитную задолженность просто простят и спишут из-за коронавируса или по заключенному договору можно будет совсем не платить аренду, не стоит.

Что касается налогов? Государство точно прощать их не собирается! Уже объявили, кто сможет получать право на налоговые каникулы, а именно отсрочку по уплате налогов.

У всех заемщиков кредитов, которые в связи с коронавирусом оказались в сложной финансовой ситуации, есть возможность попросить кредиторов о реструктуризации задолженности или отсрочке платежей по кредитам.

Как выиграть суд по кредиту?

Заемщику следует немедленно подать встречный иск или возражение в котором будут представлены обоснования несогласия с банком:

- Уменьшение взыскиваемой суммы. Основной задачей в данном случае будет постараться убедить суд в том, что задолженность перед банком иная, а штрафные санкции слишком завышены. Иногда сумма пени может превышать сумму займа, поэтому при возникновении спорных ситуаций заемщик может потребовать уменьшения неустойки через суд. Для этого до окончания судебного дела следует подать заявление, в котором излагается суть проблемы, и указываются причины невыплаты долга, основания для снижения неустойки

- Признаниие кредитного договора исполненным. Оспаривание требования банка по кредиту уже после того, как он был полностью погашен. Причинами такого явления может служить банковская ошибка в расчетах задолженности по кредиту. В возражениях на иск банка укажите все доводы о возможности считать кредитный договор исполненным, приложив к Вашему отзыву документы, расчеты и квитанции, которые доказывают полное погашение долга

- Не забывайте о сроке исковой давности. Это период времени, в течение которого можно защитить права и интересы в судебном порядке. Общий срок исковой давности составляет три года. Если банк обратится с иском в суд по истечении трехлетнего срока, то имеется риск проиграть дело. Также банк может пропустить сроки по отдельным платежам, поскольку срок исковой давности применяется отдельно по каждому платежу. Но заемщик обязательно должен заявить на суде о применении судом срока исковой давности. Если ответчик не заявит, сам суд по своей инициативе не может применить к требованиям срок исковой давности. Также суд не откажет в принятии искового заявления, даже если все сроки банк уже пропустил

Вот поэтому гражданину обязательно нужно иди на судебное заседание или писать возражения на исковое заявление банка, где ходатайствовать о применении судом срока исковой давности.

Чтобы выиграть суд по кредиту нужно хорошо разобраться в ситуации. Если вы являетесь ответчиком по делу, то внимательно изучите все документы, которые прислал вам банк. Сейчас именно банк должен направить гражданину все документы до обращения с иском в суд. Ни в коем случае не нужно игнорировать судебное заседание

Изучая документы, обращайте внимание на дату и номер кредитного договора, суммы которые с вас просит взыскать банк, также вспомните, когда вы последний раз платили по кредиту

Порядок взыскания задолженности по кредиту в суде

Гражданский процессуальный кодекс (ГПК) предусматривает следующие виды судебных разбирательств по кредитным вопросам:

Приказное производство. Как видно из названия, результатом такого процесса является судебный приказ. Очень удобная для суда штука: не надо вызывать стороны, готовить исполнительный лист, ведь решение о судебном приказе выносится судьей единолично в течение 5 дней с момента поступления заявления.

Да и сам по себе приказ является исполнительным документом. Для такого порядка нужно, чтоб сумма долга не превышала 500 тысяч рублей. Дела о выдаче судебного приказа рассматривает мировой судья по месту жительства или регистрации должника.

В течение 5 дней после вынесения такого акта суд направляет его должнику, который, в свою очередь, имеет 10 дней на то, чтоб возразить. Результатом поступления в этот срок возражения является определение суда об отмене суд приказа и разъяснение взыскателю, что он вправе обратиться в суд в порядке искового производства.

-

- Исковое производство. Обычный порядок взыскания долга по кредиту с вызовом истца, ответчика, судебным разбирательством, цыганами, медведем и другими атрибутами из телепрограммы «Час суда». При цене иска (задолженности по кредиту) не более 50 тысяч рублей он рассматривается мировым судьей, в иных случаях — районным судом.

Один из коварных результатов такого процесса — заочное решение суда. Оно появляется при неявке надлежаще уведомленного ответчика в суд без уважительной причины, если он не просил о рассмотрении дела без него.

Когда суд вынесет решение о взыскании долга заочно?

Суд решит проблему взыскания заочно, если ответчик упорно игнорирует призывы явиться в суд. Но отсутствие человека на суде не освобождает его от ответственности. Да, заочное решение суда можно оспорить. Но и результат повторного рассмотрения дела вряд ли обрадует должника. Суд обяжет должника вернуть долг, с процентами.

Как аннулировать такой судебный акт? Ответчик должен в семидневный срок со дня получения его копии подать в суд заявление об отмене заочного решения. Если ему удастся доказать, что неявка вызвана уважительной причиной, о которой он не мог своевременно сообщить (например, лежал без сознания в больнице), то суд отменит заочное решение и станет рассматривать дело заново.

Так что в Интернете имеется полно примеров и образцов отмены заочного решения суда по кредиту. В большинстве случаев, конечно, повторное решение оказывается таким же, как и первоначальное заочное. Но, как говорит ведущий одной популярной передачи, это уже совсем другая история

Если же ответчика не устраивает не заочность решения суда, а собственно его содержание, то он может обжаловать его в обычном апелляционном порядке (подробнее об этом поговорим ниже).

Произойдет инфляция.

Поднятие ставки ЦБ до 20% отразиться на подъеме инфляции, при этом будет проскальзывать тенденция увеличение стоимости на основные продукты питания. В этом случае высокая стоимость товаров и услуг начнет большую часть дохода, что негативно отразиться на выплате кредитов.

Опять же не стоит уповать на опыт инфляции 90-х годов, да в то время рубль начал обесцениваться, при этом заработные платы не индексировались, в результате чего обесценивался только сам кредит, что позволило большинству граждан досрочно закрыть кредит за счет только одного месячного дохода.

Государство, наученное горьким опытом не допустит повторения ситуации, и на сегодняшний день уже предприняты определенные шаги:

— Центробанк отменил верхнюю границу процентных ставок, и теперь процентная ставка составляет 1% в день = 365% в год;

— Минюст готовит новый закон об индексации долга на уровне инфляции (Долг — это не обязательно задолженность по кредиту. Если у тебя есть действующий кредит, то тебе предложат закрыть его досрочно, в случае отказа остаток по кредиту проиндексируют). В итоге повысят не только ставку по кредиту, но и могут проиндексировать долг в суде.

Как вести себя с коллекторами

Коллекторы ведут себя не совсем корректно. Но нарушать ваши права не позволено никому (даже если вы — должник). Потому закон всецело на Вашей стороне.

Все, что имеют право делать коллекторы:

- звонить и писать смс;

- являться по месту жительства;

- совершать почтовые отправления по указанному вами в договоре адресу.

Вам будут задавать вопросы по типу «вы знаете, что у вас возникла задолженность по выплате кредита?» «какая ее причина?» «когда вы сможете внести сумму?» Поставьте их в известность, сообщите всё, как есть.

Если Вас пытаются ввести в заблуждение, говорят, что вас посадят в тюрьму, если вы завтра же не выплатите долг, то объясните, что вы досконально их информация недостоверна (см. что делать если угрожают коллекторы).

У заёмщика есть еще способ эффективной защиты, предусмотренный законом.

Это механизм отказа от взаимодействия. Он запускается по заявлению должника, которое направляется в банк, коллекторам. Правда, его можно направить лишь спустя 4 месяца как образовался просроченный долг. А суть заявления – запрет на личные встречи, звонки, СМС-ки.

Можно представить заявление о переводе всех взаимодействий по вопросам взыскания долга на своего адвоката. Как показывает практика, коллекторы не позволяют себе вольностей, или вовсе перестают тревожить.

Есть для банков и коллекторов ответственность за нарушения такого права должника по ст. 14.57 КоАП РФ, которой предусмотрен штраф до 100 000 руб. и дисквалификации должностного лица на полгода.

Причины отказа и невозможности оплаты долгов по кредитам в России

Чаще других россияне называют наиболее объективные причины отказа от совершения платежей своевременно. Как говорят должники, в виду сложившейся экономической ситуации в стране, они не могут погашать займы из-за падения доходов их семей. Такую информацию озвучили около 60% заемщиков.

На потерю работы или же несвоевременную выплату зарплаты также ссылаются россияне, однако таких случаев в стране уже порядка 40%. В то же время, как говорят должники, если же появится возможность оплаты кредита, то они обязательно приступят к его погашению.

Следует отметить, что каждый пятый отказывается идти на контакт. Часть потребителей кредиторских услуг готовы через суд объявить себя банкротами и пока не собираются погашать возникшие долги. Остальные же согласны платить, и пытаются совместно с кредиторами и коллекторскими агентствами найти выход из ситуации.

Как узнать, что на вас подали в суд

Если вы уже знаете, что банк подал на вас иск, то у вас будет больше шансов подготовиться к заседанию и собрать аргументы в защиту своей позиции. Но как это сделать, если вы пропустили уведомление от банка?

У должника есть такие возможности:

- не стоит избегать контактов с банком в период, когда вы уже стали допускать просрочки. Нужно самому обратиться к банк, чтобы уточнить у специалистов — намерен ли банк, не взирая на сложное финансовое положение заемщика, все же судиться;

- запросить кредитные каникулы, рефинансирование кредита или реструктуризацию. Но помните, что сделать это лучше до образования просрочек, когда вы начали понимать, что заплатить очередной взнос не сможете;

Но все равно важно сохранить образ добропорядочного клиента, так как ваше стремление на контакт с банком даже при просрочке будет принято судом во внимание при вынесении решения. Положительный имидж клиента банка, который просто временно попал в тяжелую ситуацию, также будет учтен в ходе процедуры банкротства гражданина, если вы решите ее пройти

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Или наймите юриста для сопровождения своего дела

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется. Или наймите юриста для сопровождения своего дела.

Можно ли вернуть деньги, если поездка не состоялась, несмотря на уплату долга?

Если запрет на выезд не сняли, хотя задолженность была погашена, необходимо разбираться в причинах произошедшего. В случае если это вина государственных органов, а не должника, он имеет право на возмещение причиненных ему убытков. Для этого необходимо обратиться в суд. Обязательное досудебное урегулирование спора в данном случае не предусмотрено.

К иску необходимо приложить документы, подтверждающие:

- незаконность и виновность действий пристава-исполнителя – например, решение суда, которым были признаны незаконными действия или бездействие пристава по наложению или неснятию запрета на выезд из страны;

- понесенные должником расходы (убытки) и их размер – туристическая путевка, билеты, документы, подтверждающие оплату номера в отеле, и т. д.

При этом очень важно доказать наличие причинно-следственной связи между незаконными действиями или бездействием пристава и понесенными убытками. Иск может быть удовлетворен только при одновременном наличии вреда у истца, противоправности действий пристава, причинно-следственной связи между такими действиями и возникновением вреда. Иск может быть удовлетворен только при одновременном наличии вреда у истца, противоправности действий пристава, причинно-следственной связи между такими действиями и возникновением вреда

Иск может быть удовлетворен только при одновременном наличии вреда у истца, противоправности действий пристава, причинно-следственной связи между такими действиями и возникновением вреда.

Гражданину должны компенсировать:

- расходы на билеты, проживание, страховку либо на путевку;

- расходы на билеты, если они приобретались на другой рейс на более позднюю дату;

- затраты на визу, если она оформлялась для несостоявшейся поездки;

- иные затраты, которые гражданин понес в связи с невозможностью выехать за границу.

Гражданин может рассчитывать на возмещение убытков в полном объеме. То есть он сможет полностью вернуть денежные средства, затраченные им на путевку или услуги, которые были нужны для совершения поездки.

Адвокат в судах по кредитам в Екатеринбурге

При возникновении проблемы просроченная задолженность перед банком кредитная организация может подать в суд. При положительном исходе дела кредитор получает постановление, которое позволяет начать процедуру по реализации имущества заемщика с целью погашения долгов.

ВАЖНО: если Вы рассчитываете на свои силы в судебном заседании, то интересы банка представляют в основном квалифицированные юристы, которые имеют большой опыт в разрешении кредитных споров, имеется большое количество аргументов со ссылками на закон – наш адвокат Адвокатского бюро «Кацайлиди и партнеры» может профессионально им противостоять. Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах

Они подскажут пути решения конфликта наиболее выгодные для Вас

Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах. Они подскажут пути решения конфликта наиболее выгодные для Вас.

Читайте еще по вопросам судебных дел по кредитам:

С нами возврат комиссий банков будет проще

Автор статьи: адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.В. Кацайлиди

Что можно сделать, если нечем платить кредит?

У этой сложной ситуации существует несколько вариантов решения:

Реструктуризация долга

В некоторых случаях банк готов пересмотреть условия кредитного договора. Для этого должны быть веские основания, так как процедура в целом банку не слишком выгодна. Человек должен предоставить в банк веские причины для реструктуризации. Это может быть наличие серьезного заболевания и длительного лечения, потеря работы, кормильца, выход в декрет и так далее. Банк может предложить несколько вариантов послаблений:

- предоставить «кредитные каникулы» — на какой-то срок заемщик будет освобожден от уплаты процентов или процентов и основного долга. Банк не прощает заемщику эти деньги, а просто переносит их выплату на более позднее время;

- увеличить срок погашения кредита — при этом сократится ежемесячный платеж, но общая сумма к погашению за счет дополнительного времени и процентов увеличится;

- изменить валюту кредита, например, если он получен в долларах или евро.

Процентную ставку по кредиту банк при реструктуризации долга не меняет, даже если текущие ставки ниже той, по которой был открыт кредит.

Банкротство

Банкротство возможно в том случае, когда общий долг превышает 500 000 рублей. Заемщик может быть признан банкротом только по решению суда. Этот процесс занимает определенное время. Судом будет наложен арест на все имущество банкрота, и оно пойдет в счет погашения долга. Даже если стоимости имущества не хватит, чтобы рассчитаться по кредиту, он будет закрыт. В этом единственное преимущество. На открытие новых кредитов в будущем рассчитывать бесполезно. Факт банкротства будет зафиксирован в КИ.

Можно ли просто подождать?

Удивительный факт, про который знают совсем немногие. Существует срок исковой давности — 3 года. Если в течение этого времени ничего не платить и не взаимодействовать с представителями банка, то позже с должника уже не смогут списать ничего. Естественно, что вряд ли банк будет ждать 3 года, пока ему вернут деньги, но гипотетически такая возможность существует. Этот вариант предполагает, что 3 года должник вынужден будет скрываться, не отвечать на телефон, менять место жительства и не иметь денег на счетах или пластиковых картах, чтобы банк не смог их списать или арестовать.

Ответственность должника

Даже приняв к сведению, что большая часть поданных кредитором исков удовлетворяется судом частично либо им вообще отказывают, потенциальному заемщику нелишним будет ознакомиться с отдельными статьями УК РФ, в частности, со 159 и 177. Именно там идет речь об ответственности неплательщика. Так, перечислены такие моменты, влекущие уголовную ответственность:

- злостное уклонение от кредитора;

- сокрытие места нахождения должника от судебных исполнителей;

- предоставление банку неправдивой информации о себе.

То есть, когда вы собираетесь взять кредит, имея умысел не оплачивать его вообще, вряд ли у вас это получится. Правда, здесь есть один момент. После истечения трех лет с момента вашего последнего контакта с банком, заканчивается срок давности подачи иска в суд. Другими словами, когда вы морально готовы скрываться три года от кредитора и коллекторов, можно рискнуть собственной свободой и деловой репутацией. Ведь такие действия не пройдут без последствий.

Помните, даже небольшая просрочка платежа испортит вашу кредитную историю, а если дело заходит в тупик, вряд ли вы когда-либо еще сможете взять ссуду. Также негативные последствия неизбежны при просьбе суду признать вас банкротом. Это, безусловно, частично решит проблему с кредитом, но сделает вас невыездным и лишит возможности занять должность руководителя на следующие пять лет.

Не стоит забывать, что возможность списания кредитором долга ничтожно мала, а суд потребует довольно много сил и средств

Надеемся, что немного помогли вам разобраться, как не платить за кредит и соблюсти при этом букву закона. Не забывайте, что во время взятия ссуды нужно думать о том, насколько вы окажетесь платежеспособным в будущем, а не настраиваться на просрочки долгов и судебную тяжбу. Ведь даже в случае частичного удовлетворения иска кредитора в суде, вы потеряете ту сумму средств, которую должны были бы оплатить по текущему договору. Поэтому целесообразно соизмерять свои желания и возможности заранее, а не по факту свершившегося события.

Как проходит суд по кредитному договору?

Урегулирование спора по кредитному делу процесс не быстрый, судебные заседания могут переноситься на протяжении нескольких месяцев, в зависимости, от того, когда будут соблюдены все необходимые условия для рассмотрения дела по существу.

- Извещение из суда. После получение повестки в суд необходимо все перепроверить, о дате и времени судебного заседания можно узнать, непосредственно позвонив в состав суда, так и узнать на сайте суда в разделе «Судебное делопроизводство»

- Стороны имеют право ознакомиться с материалами дела до судебного заседания, для этого необходимо прийти в состав суда и пояснить, что являетесь стороной по делу, тогда помощник или секретарь состава суда предоставить Вам дело для ознакомления путем копирования либо для фотографирования

- Предварительное слушание, в котором стороны определяют обстоятельства по делу, достаточность доказательств необходимых для рассмотрения, а также назначают дату основного судебного заседания. Но имейте ввиду, что не все суды проводят предварительные судебные заседания из-за процессуальной экономии времени

- Вторым этапом судебного разбирательства с банком является основное слушание по делу, в котором будет рассматриваться спор по существу, устанавливаться обоснованность доказательств по делу (закрепление позиции, предоставление расчетов задолженности сторон, квитанции, чеки)

- После рассмотрения спора по существу судья выносит решение в соответствии с представленными доказательствами сторон.

Если ответчик не согласен с судебным актом

Итак, суд присудил выплатить деньги что делать дальше ответчику? Алгоритм действий, если должник не согласен с принятым решением:

- получить копию судебного акта;

- определить срок для оспаривания;

- подготовить апелляционную жалобу на решение суда (если порядок исковой);

- подготовить заявление об отмене судебного приказа (если порядок приказной);

- сдать жалобу/заявление в канцелярию суда;

- дождаться рассмотрения дела в суде.

Оспаривание судебного приказа

После судебного приказа что дальше делать должнику? Как указывалось выше, если вынесен судебный приказ его можно отменить. Делает это, конечно, сам судья, но на основании поданного гражданином заявления. Ответчику следует сходить в мировой суд, который рассматривал требование кредитора, и получить копию искомого документа. Чтобы не пропустить срок, можно тут же в письменном виде изложить свои претензии.

Заявление на отмену судебного приказа составляется в произвольной форме, можно кратко. Главное — заявить о своем несогласии с присужденной суммой. Если заявление подано в 10-дневный срок, то судебный приказ однозначно должен быть отменен

Если сроки пропущены по какой-важной причине, в заявлении следует указать по какой именно и просить суд восстановить срок

Обжалование решения суда

Что касается судебного решения, то и в этом случае у ответчика есть определенные права, в частности, право апелляционного обжалования. Тут можно особо не торопиться, так как законом установлен довольно длительный срок для оспаривания. Он составляет 30 календарных дней. Юристы, в целях затягивания судебной тяжбы, советуют подать жалобу за несколько дней до истечения срока.

В отличие от заявления об отмене судебного приказа, в жалобе следует подробно изложить причины, по которым ответчик считает принятое решение незаконным и необоснованным

Важно указать в ней номер дела, реквизиты судебного решения, данные истца, ответчика, третьих лиц, если таковые принимали участие в процессе

Жалоба адресуется вышестоящей судебной инстанции. Если дело рассмотрел районный суд, то следующей инстанцией будет областной или краевой суд

Важно иметь в виду, что подача жалобу осуществляется в суд, который первоначально рассмотрел спор. Получив жалобу, суд предложит истцу представить письменные возражения, после чего направит материалы в вышестоящую инстанцию

Конечно, таким путем нужно идти в том случаях, если ответчик категорически не согласен с тем, что написано в судебном решении. Самый распространенный случай, когда должник считает взысканную сумму не соответствующей реальному долгу. Если же особых возражений по существу спора нет, то и смысла подавать жалобу тоже нет.

Что конкретно нужно делать

Если у Вас временные финансовые сложности, и вы хотели бы получить временные «послабления» со стороны кредитора (рефинансирование или кредитные каникулы):

- Обратитесь в банки и микрофинансовые организации, где у Вас есть кредиты и займы, и уточните, есть ли у них специальные условия по реструктуризации кредитов (займов) в связи с пандемией коронавируса. Это можно сделать по телефону горячей линии, либо непосредственно в офисах кредиторов (банков, МФО).

- Уточните, подходите ли вы под условия предоставления реструктуризации и какой пакет документов необходим. Зачастую банки требуют документальное подтверждение сокращения уровня дохода. Что затруднительно, если вы работаете не официально.

- Соберите необходимый пакет документов и напишите заявление в 2-х экземплярах на реструктуризацию кредита (займа):

- по форме банка (МФО), если такая имеется;

- в произвольной форме, если у кредитора отсутствуют специальные формы заявления на реструктуризацию кредитов.

- Не забудьте указать и мотивировать причины, по которым Вам необходимы «послабления» со стороны кредитора (потеря работы, падение доходов, временная нетрудоспособность). Приложите документы, подтверждающие факты, изложенные в заявлении на реструктуризацию.

- Заявление о реструктуризации кредита (займа) лучше подать лично через отделение банка (офис МФО). В этом случае попросите сотрудника, принявшего заявление, расписаться на втором экземпляре заявления на реструктуризацию. Кроме своей подписи он должен указать дату получения и свое ФИО. Обязательно уточните сроки рассмотрения заявления. Обычно они составляют до 30 дней. Но в соответствии с рекомендациями Центрального Банка РФ, заявления о реструктуризации в период пандемии многие банки рассматривают в более короткие сроки: 3-10 дней.

- Дождитесь рассмотрения кредитором Вашего заявления. Помните, что у банков и МФО, нет обязанности удовлетворять подобные заявления до тех пор, пока не будет принят закон, «предоставляющий кредитные каникулы в период пандемии короновируса».

yuga.ru

9111.ru

kp.ru

kommersant.ru

dolgam.net

vedomosti.ru