В каких банках можно получить выгодную ипотеку?

По оценкам чиновников, к текущему моменту уже 15 банков определились с участием в программе. Всего же в программе могут быть представлены предложения от 35 российских банков. Как ожидается, до конца года в рамках программы будут выданы 210 тыс. кредитов на общую сумму в размере 740 млрд рублей.

На сайтах некоторых банков уже можно ознакомиться с условиями специальной ипотеки. Например, Газпромбанк готов анализировать поступающие заявки на кредит, полученные от граждан РФ с постоянной или временной пропиской в стране при отсутствии плохой кредитной истории. Возраст клиента должен укладываться в рамки 20-70 лет. Общий трудовой стаж гражданина должен быть не менее 1 года, а стаж на последнем месте работы должен превышать 3 месяца.

Граждане должны предоставить пакет документов для получения кредита, а именно заявление, паспорт, СНИЛС, копию трудовой книжки, заверенной работодателем, документ, подтверждающий доход. В качестве последнего можно, например, предоставить справку со счета из банка, в который у клиента переводится зарплата.

Программы по выдаче ипотеки под 6,5% присутствуют также и в других банках, например, в Росбанке, Альфа-Банке.

Сбербанк свой продукт «Господдержка 2020» готов выдавать по ставкам от 6,4%. Возраст потенциальных заемщиков должен быть в диапазоне 21-75 лет. У граждан должен быть стаж работы на текущем месте работы в районе 6 месяцев, а также общий стаж на уровне 1 года.

Мнения обычных людей

Интересные мнения нашли на сайте snn-mn.ru. Немного подредактировали их.

- Да вы уже запарили своими ипотеками и кредитами. Опять деньги выделены в никуда.

- Пока вы куда то отходили, мы оформили на вас ипотеку и кредит. Не благодарите!

- Программа дала сбой и зависла, перезагрузите систему…

- Отлично! А как на счёт того, что люди остались без работы? Как им платить уже взятые ипотеки? Только не надо про то,что банки дают отсрочку и прочую фигню, которой на самом деле нет.

- А вторичного рынка жилья как будто не существует и семьи, в том числе молодые, не покупают его в ипотеку. Получается, поддерживают только спрос девелоперских компаний, а не саму обеспеченность жильем. За 8 млн. руб. в Москве нет нормальных новостроек да еще комфорт-класса для семьи. Если только на стадии «котлован» — только где жить, пока он достроится и достроится ли…

- Невыгодно как и Дальневосточная ипотека. Смотрите. Вы берете ипотеку под 9% годовых, но платите как под 6.5%, а эту разницу 2.5% компенсирует государство из бюджета, то есть наших налогов. Теперь ищем в интернете кредитный калькулятор и считаем. Берём 3 000 000 рублей на 20 лет под ставку этих 2.5% годовых и у нас получается за 20 лет переплата 815 300 рублей. Если вы за человека готовы отдать из бюджета 815 000 рублей, так дайте эти деньги просто людям на покупку жилья и все. Теперь берем и 6 000 000 000 рублей делим на 815 000 рублей и получаем, что таким образом эти деньги просто могут получить 7 361 семей. А если мы эти 6 000 000 000 рублей разделим на 3 000 000 рублей, то получим что 2 000 семьям можно просто так взять купить за эти деньги квартиру и отдать. И пусть они живут в этих квартирах и так же лет через 20 просто приватизируют их все. А теперь, подумайте, для чего нам в этой всей схеме нужен банк?

- Я просто обалдеваю.В то время,когда народ заставили сидеть дома,многих людей выгоняют с работы, сам президент уговаривает народ брать ипотеку, всего лишь под 6,5%.Я просто в а..е…

- Что — то многовато рекламы «выгодных» кредитов.

- «Фигню» банки не дают, а «впаривают»… Просто подумайте сколько банк получает от «обязательных» страховок к ипотеке: 1) — собственно жилья; 2) — страхование жизни заёмщика, назовём, супруга No1; — 3) страхование жизни поручителя, супруга No2. И какие это 9 %-в по факту? Сказочники…

- Людям кушать нечего, а он ипотека….слов нет нормальных…

Постановление правительства

Изменения 2019 года

Сегодня (05.04.2019 года) Дмитрий Анатольевич Медведев подписал постановление от 28.03.2019 об изменениях в Правила предоставления субсидий, которые включают следующие пункты:

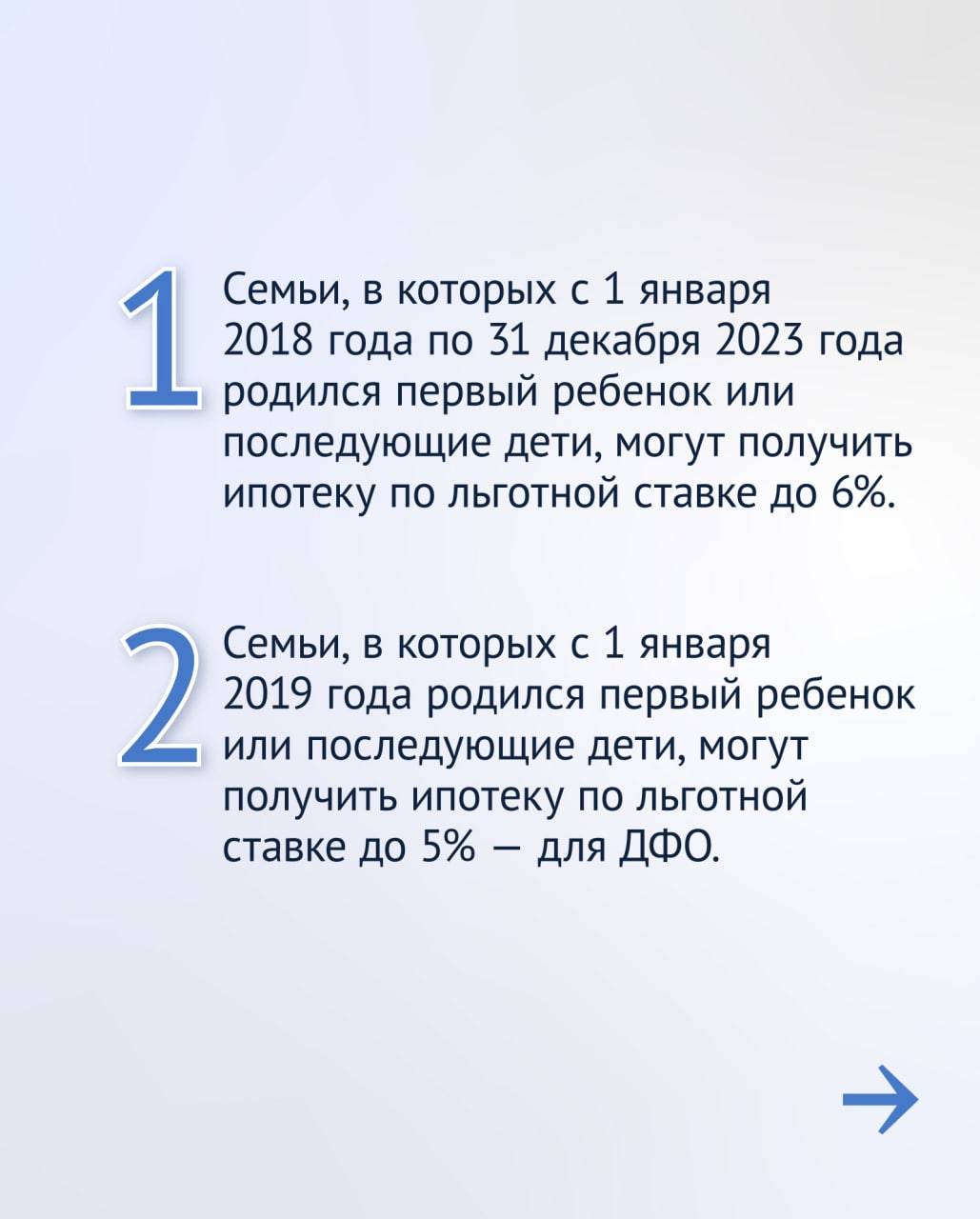

- жителям Дальневосточного округа разрешили брать ипотеку под 5%, а также сделали возможность приобрести недвижимость в сельских районах своего региона по льготной ставке не только от юрлица, но и от физического лица (вторичку). При этом второй и последующий ребенок должен родиться не с 1 января 2018 года, а с 1 января 2019 года.

- разрешили рефинансировать по программе семейной ипотеке, ранее уже рефинансированные кредиты по обычным программам.

- процентная ставка в 6% будет действовать весь срок действия ипотеки.

В вышеуказанное постановление включены следующие важные изменения:

- теперь участвовать в семейной ипотеке и рефинансировать старую ипотеку под 6% могут семьи с четвертым и последующим ребенком (ранее семьи, где родился 4 ребенок и последующие не могли претендовать на ставку 6% по ипотеке);

- увеличивается срок участия в программе до 1 марта 2023 года для семей, у кого второй и последующий ребенок родится в период с 01.07.2022 по 31.12.2022;

- вводится такое понятие, как “дополнительное соглашение о рефинансировании”, которое позволяет банку снизить ставку по действующей ипотеке до 6% (вне зависимости от даты выдачи, но строго от юрлица), без оформления нового договора (теперь снижение ставки стало возможно и в том банке, который выдавал ипотеку без необходимости.

- жители Дальнего Востока имею право оформлять ипотеку под 5% годовых;

- введены особые условия семейно ипотеки для жителей сельских регионов ДФО. Они имеют право брать ипотеку под 6% и на жилье со вторичного рынка от физических лиц.

Важные изменения коснулись семей, где есть ребенок-инвалид. Согласно постановлению №1396 от 31.10.2019, которое было опубликовано 6 ноября 2019 года, семьи, которые воспитывают ребенка инвалида имеют право:

- ипотеку под 6% могут взять семьи и с одним ребенком, если ребенок признан инвалидом и рожден до 31.12.2022г.

- оформлять семейную ипотеку под 6% можно до 31.12.2027 года при условии, что инвалидность ребенку была присвоена после 31.12.2022 года.

- семьи с ребенком-инвалидом в ДФО имеют право приобретать жилье по льготной ставке в 5%, а не 6%, как в других регионах.

- также ребенок-инвалид может быть рожден и ранее 01.01.2018, как этого требуют стандартные условия программы.

Как оформить ипотеку под 6.5 процентов в 2022 году?

Сама по себе процедура оформления не отличается от стандартного оформления ипотеки. Она предполагает осуществление следующих действий:

Выбор банка

Важно обращать внимание не только на процентную ставку, но и учитывать присутствие скрытых комиссий, требования организации, присутствие дополнительных платежей. Изучить основные условия сотрудничества можно на официальном сайте организации.

Подготовка документации

Предстоит собрать бумаги, подтверждающие доход, наличие официальной занятости.

Обращение в банк

Первичную заявку падают в режиме онлайн. Представители финансовой организации анализируют данные, а затем выносят предварительное решение. С заемщиком связываются и сообщают вердикт. Если он положительный, клиента пригласят посетить финансовую организацию для передачи оригиналов документации или попросят отправить сканы документов через интернет. На основании полученных данных принимают итоговое решение.

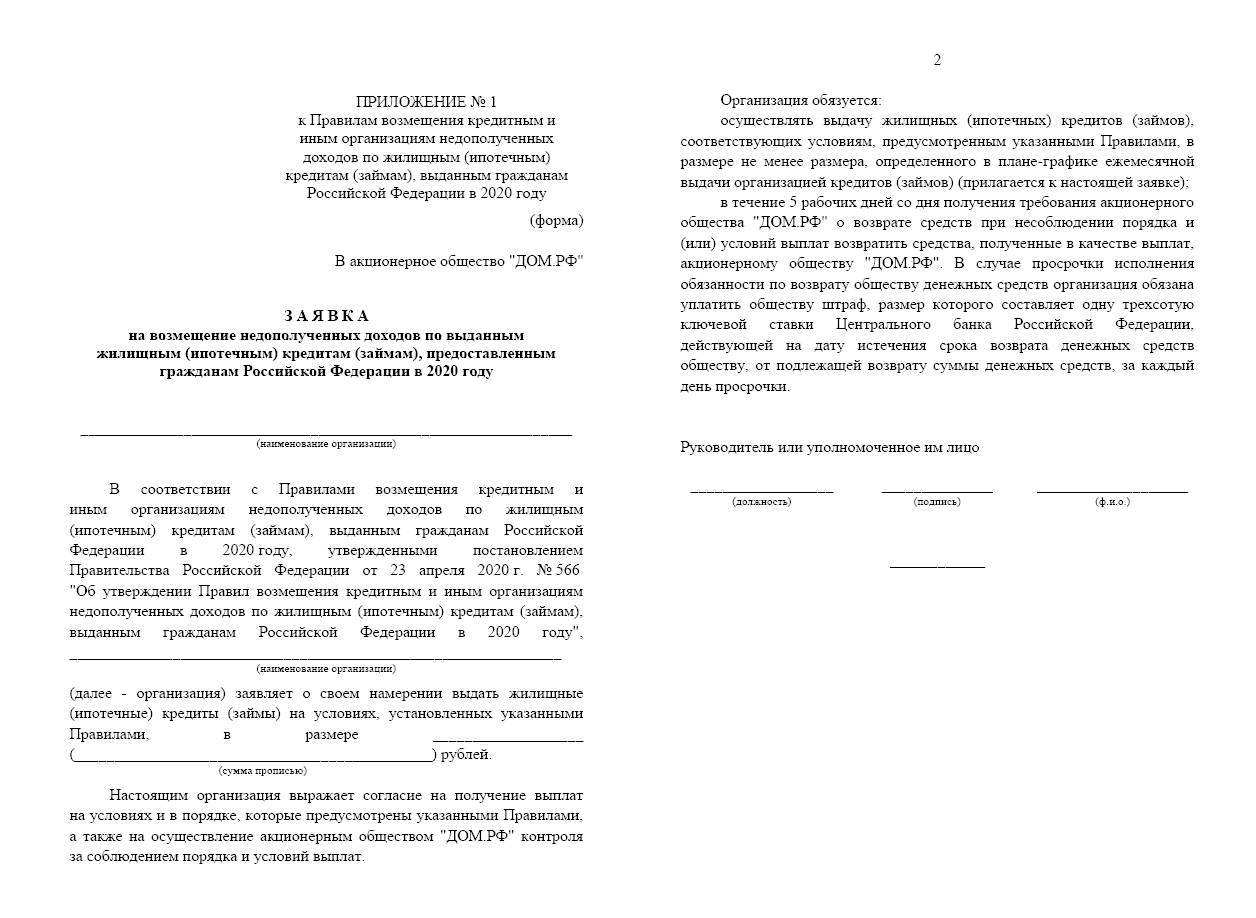

Обращения к оператору госпрограммы. Контролем за выполнением положений Постановления Правительства РФ №566 от 23 апреля 2020 года занимается ДОМ.РФ. Кредитор предоставляет в организацию пакет документов. Бумаги анализируются, а затем сообщается решение. Если оно положительное, созаемщик может получить госпомощь.

Заключение кредитного договора. В документе фиксируются все условия сотрудничества. Необходимо внимательно ознакомиться с документом прежде, чем подписывать его.

Оформление залога. Квартира попадает в обременение на весь период сотрудничества с финансовой организацией. Если заемщик не сможет погасить кредит, объект могут изъять и продать.

Оформление страховки по ипотеке. Заемщик обязан защитить имущество до конца сотрудничества с банком (статья 31 ФЗ №102 от 16 июля 1998 года). А вот страхование жизни и здоровья при ипотеке осуществляется на добровольной основе.

Условия получения льготной ипотеки

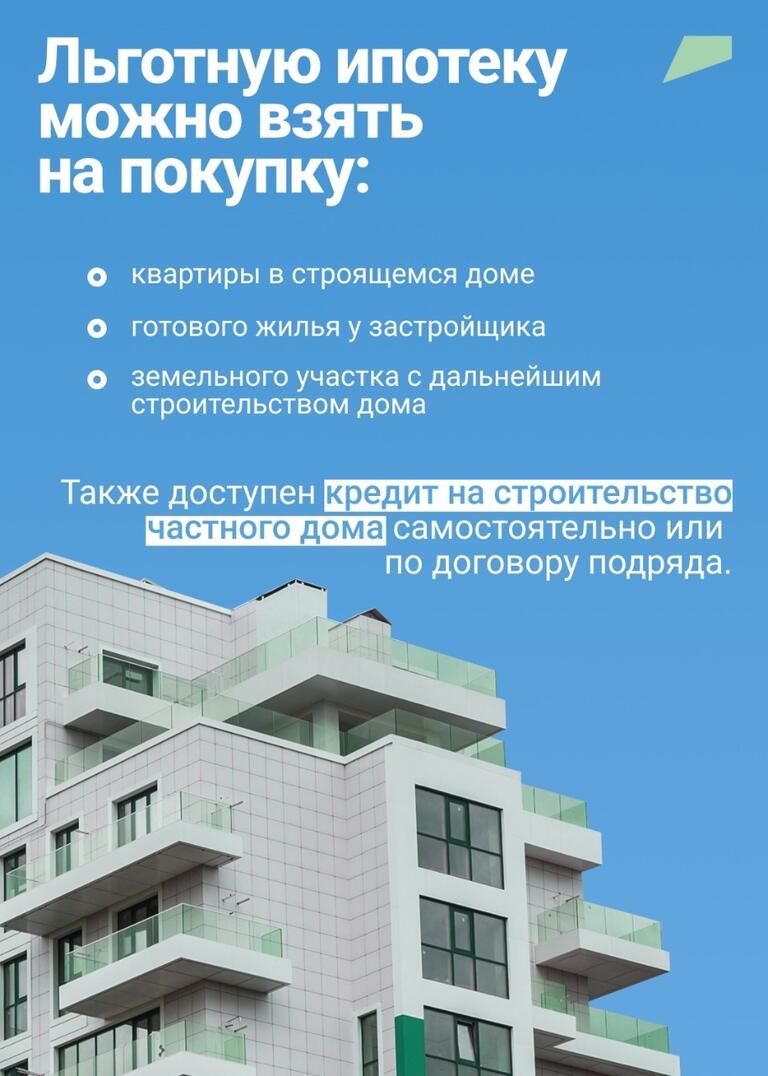

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям. Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности. Оформить субсидированную ипотеку можно для покупки:

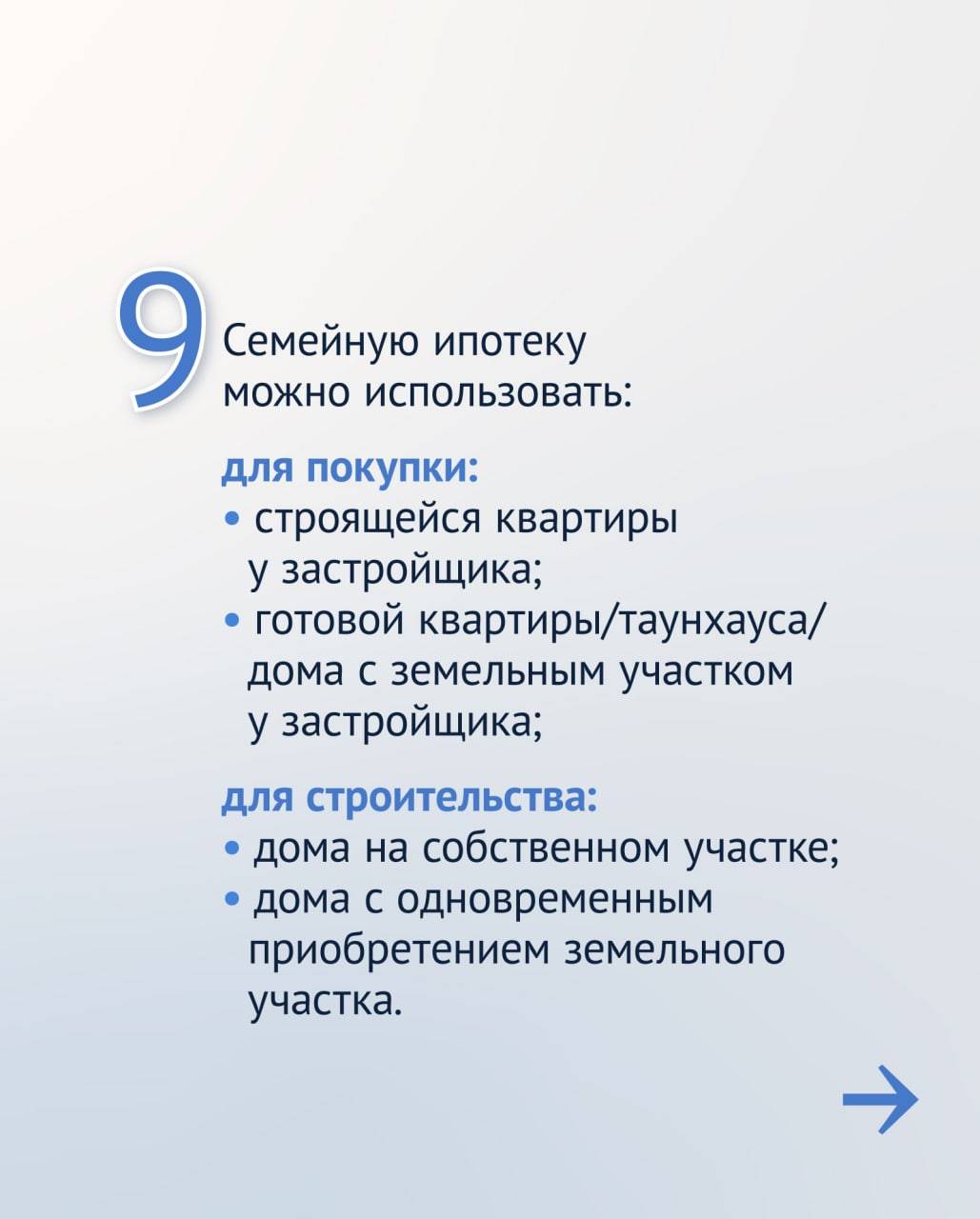

- квартиры в строящемся доме;

- готового жилья от застройщика;

- земельного участка с дальнейшим строительством дома.

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

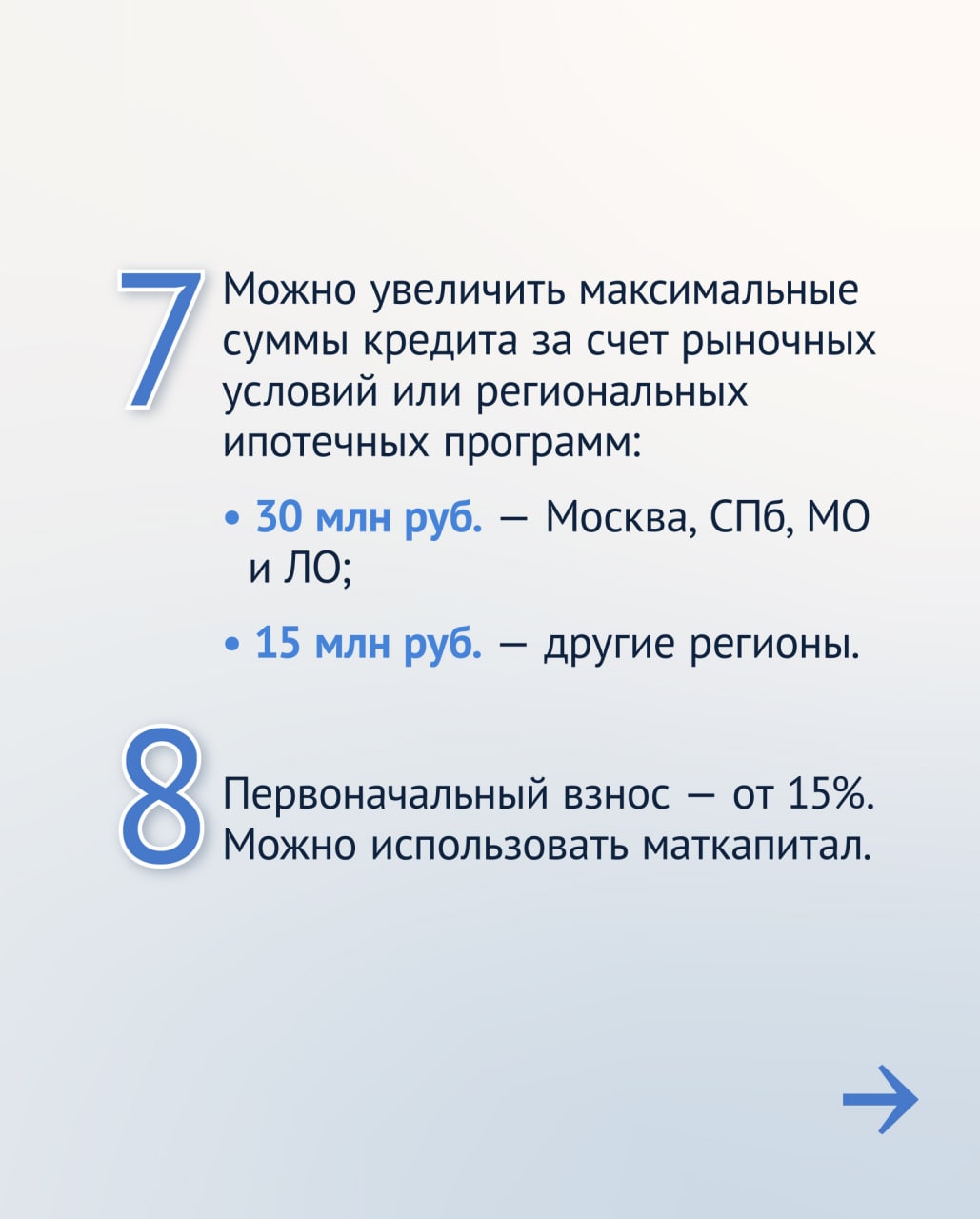

Купить квартиру или дом на вторичном рынке с помощью этой программы нельзя. Срок кредита — до 30 лет, сумма первоначального взноса — 15% от стоимости жилья.

Защита дольщиков и отказ от штрафов

Наряду с этим распоряжением Путин поручил до 1 мая предоставить госгарантию госкомпании «ДОМ.РФ» в объёме 50 млрд рублей для приобретения стандартного жилья у застройщиков.

Также по теме

«Возможности улучшить жилищные условия»: Путин предложил запустить программу льготной ипотеки под 6,5% годовых

Владимир Путин предложил запустить программу льготной ипотеки со ставкой 6,5% годовых. Инициатива должна поддержать как россиян, так и…

Кабмину также поручено обеспечить докапитализацию Фонда защиты дольщиков в объёме 30 млрд рублей на цели восстановления прав граждан — участников долевого строительства.

Комментируя это предложение на совещании 16 апреля, глава государства указал, что эти ресурсы нужно направить на «решение проблем, накопленных в прошлые годы», чтобы тысячи семей смогли быстрее получить жильё.

В дополнение к этому президент поручил губернаторам к 20 мая доложить о состоянии застройщиков, пользующихся средствами дольщиков, и утвердить региональные планы по поддержке отрасли.

Кроме того, Путин поручил главе правительства Михаилу Мишустину проработать вопрос о включении строительной отрасли в перечень наиболее пострадавших из-за распространения COVID-19. В распоряжении отмечается, что в ряде российских регионов «с учётом сложившейся санитарно-эпидемиологической обстановки принято решение о приостановлении строительных работ».

Помимо прочего, Путин поручил кабмину до 1 мая предоставить возможность госзаказчикам не применять штрафные санкции к исполнителям работ по госконтрактам в строительной отрасли.

Речь идёт о ситуациях, в которых неисполнение договорённости вызвано ограничениями, связанными с борьбой против COVID-19.

Ответы на основные вопросы

Особенности нового закона не прошли проверку практикой, поэтому даже сотрудники банков не всегда способны предоставить корректную консультацию. Ниже приведены ответы специалистов на популярные вопросы потенциальных заемщиков.

Вопрос № 1: «Купил квартиру в феврале 2022 года с помощью кредита под 8,2 %. Могу ли сейчас оформить ссуду в этом же банке на льготных условиях со сниженной процентной ставкой?»

Ответ: «К сожалению, рефинансирование выданных займов программой не предусмотрено. Возможно получение ипотеки 6,5 процента только после вступления в силу постановления правительства (с подписанием кредитного договора не ранее 17.04 2020)».

Вопрос № 2: «Где можно найти квартиру в Подмосковье за 3 млн р.? Такой недвижимости не существует, если речь идет о минимальных комфортных условиях. Думаю, что гораздо удобнее компенсировать ссуду до определенного уровня без учета стоимости жилья».

Вопрос № 3: «Почему срок оформления ограничен июнем 2022 года? Вряд ли можно заранее утверждать, что именно к этой дате все «коронавирусные» проблемы будут решены».

Ответ: «Эпидемиологические показатели никак не сопряжены с мерами, которые предусмотрены этим постановлением правительства. В данном случае предусмотрена специальная временная поддержка не только заемщикам, но и застройщикам. Не следует полностью исключать возможности продления сроков или увеличение финансового обеспечения ипотеки с господдержкой».

Вопрос № 4: «Почему не могу получить кредит в ДОМ.РФ для покупки квартиры в определенном доме (г. Владивосток)? В постановлении Правительства ограничения по этой позиции отсутствуют».

Ответ: «ДОМ.РФ. выдает кредиты только при покупке жилья в зданиях, которые включены в список одобренных объектов. Соответствующий перечень можно скачать в формате Excel. Для поиска применяйте стандартный механизм фильтрации данных в определенном столбце.

Если дом не найден, допустимо добавление в список по специальной заявке. Подобные обращения банк рассматривает быстро (от двух дней). После успешного завершения проверки застройщика можно пользоваться стандартной схемой оформления ипотеки».

Условия получения в 2022 году

Кредитуют с государственной поддержкой на таких условиях:

Ставка по кредиту | 9% |

Максимальная сумма | 12/6 млн руб. (жители 4 регионов/остальные заемщики), с комбинированием – 30/15 млн руб. |

Срок | 25–30 лет |

Первоначальный взнос | Не ниже 15%, иногда – от 20% от стоимости объекта |

Материнский капитал | Разрешается вносить как часть или 100% первоначального взноса при условии выделения долей в купленном жилье детям |

Важно! По программе господдержки обязательно страхование залога (жилья). Страхование жизни – добровольное, но при отказе заёмщика в банке могут повысить ставку до 10%.. По этой программе клиенту банка можно купить:

По этой программе клиенту банка можно купить:

- квартиру в доме на этапе строительства (ДДУ);

- готовую квартиру у застройщика;

- участок земли под постройку дома;

- дом с участком;

- получить деньги на постройку (договор подряда).

Ограничений по региону, где расположена недвижимость, нет. По программе льготной ипотеки заемщик может выбрать недвижимость в любом городе, сельской местности. Ипотечным кредитованием нельзя воспользоваться для приобретения любых объектов на «вторичке».

Документы

Для подачи заявления на ипотеку под 6,5 процента необходимо подготовить определенный пакет документов. В банках он незначительно различается, но можно подать заявки сразу в несколько финансовых организаций, поэтому лучше на руках иметь следующий список документов:

- Паспорт гражданина РФ.

- Для мужчин младше 27 лет — военный билет.

- Наемные работники предоставляют трудовую книжку для подтверждения стажа или контракт для сотрудников МО и других силовых ведомств.

- Официальный доход подтверждается стандартной справкой (2-НДФЛ) или справкой по форме банка.

- Индивидуальный предприниматель, кроме свидетельства о госрегистрации, передает для проверки результаты коммерческой деятельности за последние 24 месяца в форме заверенной налоговой декларации.

- Собственник бизнеса должен подготовить аналогичный отчет за два календарных года и полные кварталы текущего отчетного периода. Получение дивидендов, кроме банковских выписок, подтверждают решением учредителей юридического лица о выплате соответствующих сумм.

- СНИЛС.

- Свидетельство о браке и рождении детей.

- Ряд банков требует диплом об образовании.

Созаемщиком по ипотечной программе оформляют супруга, который обязан предоставить собственные документы из рассмотренного перечня. Это обязательство не действует, если подписан брачный договор (отдельное соглашение) с особым порядком распределения совместно нажитой собственности. Согласие созаемщика подтверждается специальным документом, составленным по стандартной форме банка.

Где оформить

Все основные игроки ипотечного рынка обязательно будут участвовать в программе субсидирования. Для примера стоит сравнить текущий список лидеров. Ниже представлены условия на ипотеку в новостройке в ТОП 30 банках страны.

| Банк | Ставка, % | ПВ, % | Стаж, лет | Возраст, лет |

|---|---|---|---|---|

| Сбербанк | 9,3 | 15 | 6 | 21-75 |

| ВТБ | 9,8 | 15 | 3 | 21-65 |

| Райффайзенбанк | 8,99 | 15 | 3 | 21-65 |

| Газпромбанк | 9,2 | 20 | 6 | 21-65 |

| Росбанк | 10,74 | 15 | 2 | 20-65 |

| Россельхозбанк | 9 | 20 | 6 | 21-65 |

| Абсалют банк | 10,75 | 15 | 3 | 21-65 |

| Промсвязьбанк | 9,15 | 15 | 4 | 21-65 |

| ДОМ.РФ | 8,9 | 15 | 3 | 21-65 |

| Уралсиб | 9,49 | 10 | 3 | 18-65 |

| Ак Барс | 9,2 | 10 | 3 | 18-70 |

| Транскапиталбанк | 9,49 | 20 | 3 | 21-75 |

| ФК Открытие | 8,8 | 15 | 3 | 18-65 |

| Связь-банк | 9,2 | 15 | 4 | 21-65 |

| Запсибкомбанк | 9,8 | 15 | 6 | 21-65 |

| Металлинвестбанк | 9,1 | 10 | 4 | 18-65 |

| Банк Зенит | 9,5 | 20 | 4 | 21-65 |

| СМП банк | 10,99 | 15 | 6 | 21-65 |

| Альфабанк | 9,29 | 15 | 6 | 20-64 |

| Юникредит банк | 9,4 | 20 | 6 | 21-65 |

Суть программы

Строительная отрасль является одной из важнейших для государства. Дело тут даже не в налогах, а десятках тысяч людей, которые заняты в самом процессе строительства и смежных с ним областях. Если падает спрос на приобретение жилья от застройщиков, в экономике начинаются большие проблемы. Это и потеря дохода государства от налогов, и колоссальные расходы на содержание безработных.

Поэтому в любом кризисе наше государство пытается удержать эту отрасль на плаву с помощью различных мер господдержки. Так было в 2015 году, когда впервые заработала ипотека с поддержкой государства и вытянула строительный рынок из кризиса, так случилось и в 2020 году, в период кризиса из-за пандемии коронавируса.

В середине апреля 2020 года президент Владимир Путин объявил о целевом выделении средств для поддержки застройщиков и строительной отрасли в связи со спадом спроса из-за эпидемии коронавируса в России. Улучшить условия ипотечного кредитования для россиян предлагается за счет специальной ипотеки на жилье от застройщика под 6,5 процента. При этом банкам будет произведена компенсация выпадающих доходов до рыночной ставки за счет государства.

Суть ипотеки с господдержкой 6,5 процента довольно простая. Заемщики в 2022 году могут взять специальную субсидированную «путинскую» ипотеку под 6,5 процента с господдержкой для приобретения жилья средней ценовой категории комфорт-класса у застройщика. Приобрести квартиру по ипотеке с господдержкой под 6,5 процента у физического лица невозможно. При этом жилье может быть как на этапе стройки, так и уже в готовом виде.

Льготная ипотека выгодна банкам не меньше заёмщиков

В 2021 году на субсидирование ставок всех льготных программ в бюджете страны было заложено 52,5 млрд. рублей. Из-за роста ключевой ставки Центробанка расходы государства превысили запланированный объем. Банки получили больше 100 млрд. рублей для компенсации процентов, сообщил Минфин. На 2022 год только на субсидии по семейной ипотеке правительство планировало направить 66,8 млрд. рублей. Очевидно, что потратить в этом году придётся больше.

Банкам выгодно выдавать льготную ипотеку, когда ключевая ставка растёт. Ведь дешёвые проценты стимулируют спрос людей и продажи ипотечных продуктов. А государство деньгами компенсирует банкирам разницу между высокой ставкой ЦБ и льготными процентами.

Однако из-за заоблачных цен на недвижимость и сокращающихся доходов населения любые инициативы ВТБ могут остаться только на бумаге. Как заявил на ПМЭФ генеральный директор «ДОМ.РФ» Виталий Мутко:

Выходит, слабое звено в ипотечной цепочке не размер ставки, а скромные зарплаты потенциальных заёмщиков. Людям просто не по карману многочисленные предложения банкиров. Две из пяти семей не могут накопить на первоначальный ипотечный взнос. А те, кто хочет улучшить жилищные условия, не знают, кому продать старые квартиры. Ведь для вторичного рынка программ с господдержкой нет. Откуда тогда возьмутся покупатели с деньгами?

Вице-премьер РФ Марат Хуснуллин считает, что об этой проблеме должны подумать банки:

Таким образом, круг ипотечных проблем замкнулся. Банки предлагают правительству семейную ипотеку для всех родителей и навсегда. А чиновники ждут от банкиров снижения ставок на «вторичку». Новые проценты по вторичной ипотеке ВТБ уже уменьшил до 10,5% после снижения ключевой ставки ЦБ. Остаётся надеяться, что компромисс будет найден, а в выигрыше будут как можно больше покупателей квартир.

Закрыть

Льготная ипотека с государственной поддержкой

Льготным кредитованием с господдержкой пользуются для приобретения домов и квартир у застройщиков. Программа универсальна – к заёмщику предъявляют те же требования, что при оформлении рыночной ипотеки, основное ограничение – покупка «первичной» недвижимости.

В 2022 году ипотеку с господдержкой разрешили комбинировать с семейной или региональной ипотечными программами. Это увеличивает сумму кредита до 15 млн руб. (Москва, Санкт-Петербург, Подмосковье, Ленобласть – 30 млн руб.)

В апреле 2022 г. процентную ставку по ипотечному кредиту подняли на 5% (до 12%), месяцем позже снизили до 9% годовых. Банки могут предлагать ставку ещё ниже.

Важно! Срок действия был до июля 2022 года, но программу продлили до 31 декабря.

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельской местности. Это может быть сельское поселение, рабочий поселок, поселок городского типа или город с населением до 30 тысяч человек. Каждый регион утверждает свой перечень сельских территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней. Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Дополнительные меры поддержки

Какие еще меры поддержки строительной отрасли озвучил президент:

- Запустить программы субсидирования ставок по банковским кредитам для компаний строительной отрасли. Воспользоваться льготной ставкой смогут компании, которые сохранят занятость сотрудников и возьмут на себя обязательства по завершению строительства домов, запланированных к вводу в строй в 2020–2021 годах.

- Докапитализировать Фонд защиты прав дольщиков на 30 млрд руб., эти деньги потратят на достройку домов для обманутых дольщиков.

- Предоставить госкомпании «Дом.РФ» государственную гарантию Минфина в размере 50 млрд руб. За счет этого корпорация сможет привлечь кредиты коммерческих банков и напрямую выкупать новые квартиры комфорт-класса у застройщиков. Начать выкуп нераспроданных квартир у застройщиков также ранее предлагала сама компания «Дом.РФ»;

- Увеличить авансы по госконтрактам в инфраструктурном строительстве с 30 до 50%.

- Перераспределить часть расходов нацпроекта «Безопасные и качественные дороги» и программ расселения аварийного жилья. По его словам, это нужно, чтобы увеличить темпы расселения такого жилья, строительства и ремонта дорог и дополнительно загрузить заказами строительную и смежную отрасли.

rbc.ru

gazeta.ru

aif.ru

ria.ru

Нюансы и условия кредитования

Выгодные ипотечные ссуды будут выдавать только в течение определенного промежутка времени, поэтому потенциальным заемщикам нужно уложиться в срок до 1 ноября. Ставка в 6,5 процентов будет сохранена в течение всего срока кредитования. Иными словами, если клиент взял специальную ипотеку до ноября, то даже при закрытии программы он все равно будет выплачивать свой долг по фиксированной ставке.

В рамках программы каждый клиент должен осуществить кредитный взнос на уровне 20%. Если заемщик может внести больше, то никто не запретит, а вот меньше – нельзя. Если у гражданина есть право на материнский капитал, то его можно направить в качестве первого взноса по кредиту.

По специальной ипотеке граждане могут купить только квадратные метры в новостройке. Приобретения на вторичке запрещены.

Отдельно в постановлении правительства прописаны размеры выгодного кредита. Если заемщик покупает жилье в Москве или Санкт-Петербурге, то ему могут выдать деньги в долг на сумму в 8 млн рублей. Эту же сумму дадут для жилья, расположенного в Подмосковье или Ленинградской области. Для всех остальных регионов страны действует планка на уровне 3 млн рублей. Этих сумм вполне должно хватить для улучшения жилищных условий. Согласно данным статистики, в среднем размер ипотечного кредита в стране находится на уровне 2,5 млн рублей.