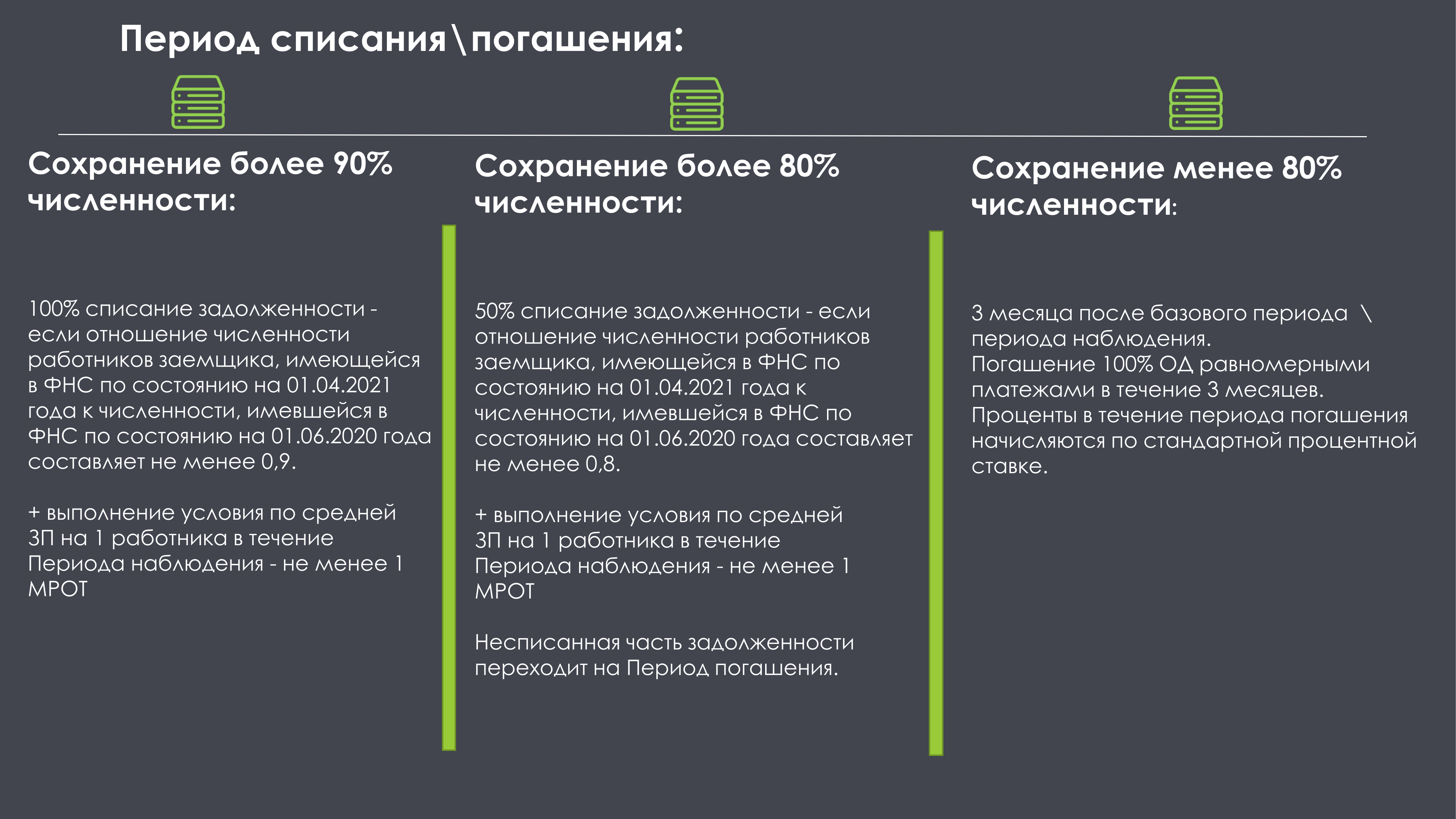

Что понимать под увеличением срока ипотеки?

Ипотечный договор заключается на определенный срок, как правило, это 10 лет и больше. На основании договора составляется график ежемесячных платежей по кредиту с указанием дат, не позднее которых вносятся платежи, а также их сумм. Чем более длительный срок договора, тем меньше сумма каждого платежа.

Но бывает, что заемщику становится трудно погашать ипотеку при текущем размере ежемесячного платежа. Ему было бы желательно, чтобы такой платеж был уменьшен. На практике это возможно за счет увеличения сроков действия кредитного договора.

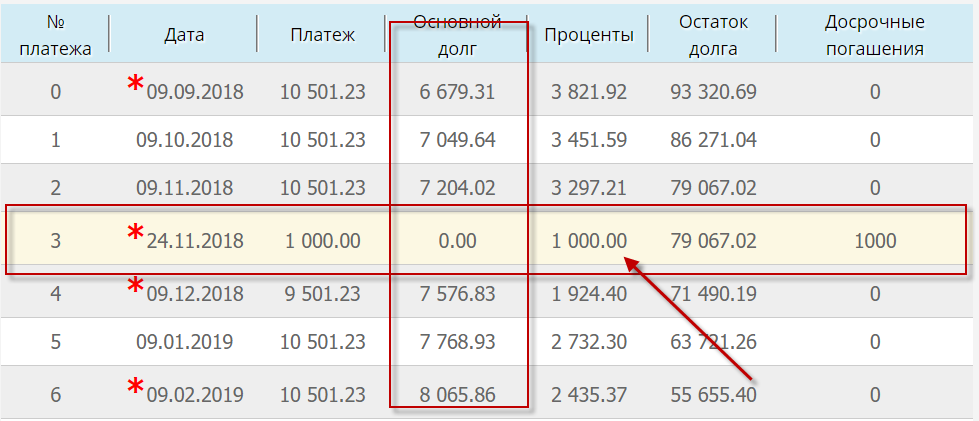

Пример.

У Иванова оформлен ипотечный кредит на 3 млн. рублей на 20 лет по ставке 7% годовых. Ежемесячный платеж по нему составляет 23 304 рублей.

| Месяц платежа | Остаток | Проценты | Погашение основного долга | Общий платеж |

|---|---|---|---|---|

| Декабрь 2021 | 2 994 196 | 17 500 | 5 804 | 23 304 |

| Январь 2022 | 2 988 358,14 | 17 466,14 | 5 837,86 | 23 304 |

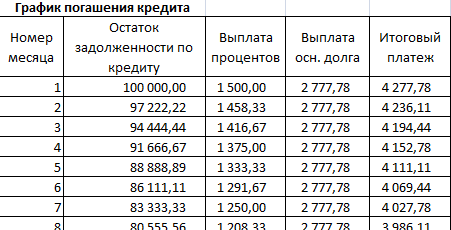

Иванов был бы рад уменьшить ежемесячный платеж. Если бы срок кредита составил 30 лет (при той же ставке 7% годовых), то ежемесячно пришлось бы платить 19 975 рублей.

| Месяц платежа | Остаток | Проценты | Погашение основного долга | Общий платеж |

|---|---|---|---|---|

| Декабрь 2021 | 2 997 525 | 17 500 | 2 475 | 19 975 |

| Январь 2022 | 2 995 035,56 | 17 485,56 | 2 489,44 | 19 975 |

Отметим, что по факту реструктуризации значительно вырастает общая переплата по процентам (по сравнению с тем, если ипотека будет платиться по полному номинальному графику) — с 2 569 656 рублей (при 20 годах платежей) до 4 171 025 (при 30 годах). Банку она, таким образом, весьма выгодна, но для клиента имеет смысл лишь с точки зрения облегчения текущего финансового бремени.

На практике сокращение сроков ипотеки может быть произведено за счет:

- рефинансирования (погашения текущей ипотеки за счет нового кредита с более длительным сроком действия и, соответственно, меньшей суммой ежемесячных платежей);

- пересмотра условий кредитования по текущей ипотеке — реструктуризации.

Оба варианта, несмотря на разницу по многим юридическим признакам, по существу очень близки друг к другу. Рефинансирование — это фактически тоже пересмотр условий кредитования, только оформляемый в рамках отдельного кредитного договора, замещающего исходный. Оно может быть произведено при оформлении новой ипотеки в другом банке, если когда заемщику отказывает в реструктуризации его собственный банк.

Условимся, что увеличение срока ипотеки будет происходить в рамках реструктуризации — когда заемщик предпринимает попытку улучшить условия по текущей ипотеке в своем же банке, не обращаясь на сторону за рефинансированием. Рассмотрим, на каких условиях осуществляют реструктуризацию крупнейшие российские банки — Сбербанк и ВТБ.

Можно уменьшать срок и платеж одновременно

Третий вариант досрочного погашения — вносить досрочные платежи, выбирать уменьшение платежа, но продолжать платить обязательный платеж как в первый месяц. Платеж снижается, но вместо того чтобы платить меньше, человек вносит ту же сумму. Тогда удастся получить сразу две выгоды:

- уменьшение срока кредита;

- снижение рисков за счет уменьшения ежемесячного платежа.

Например, ежемесячный платеж — 15 975 рублей, вносим каждый месяц на пять тысяч больше — 20 975 рублей, но выбираем погашение с уменьшением суммы, тогда:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Расчет переплаты и срока получается таким же, как с погашением на уменьшение срока, но обязательный платеж постепенно уменьшается. Это значит, что если человек потеряет доход или заболеет, ему будет проще выплачивать ипотечный кредит — платеж меньше. А если всё будет в порядке, получится закрыть ипотеку за меньший срок, как при досрочном погашении с сокращением срока.

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

Главное преимущество этого способа — снижение рисков. Пока с доходами всё в порядке, стратегия работает точно так же, как с сокращением срока ипотеки, но в случае падения доходов защищает от просрочек по кредиту, комиссий и пеней.

Сравним четыре способа погашения по сроку ипотеки и переплате по процентам:

| Способ | Срок кредита | Проценты |

| Без досрочного погашения | 30 лет | 3 711 327 рублей |

| Сокращение срока | 14 лет и 2 месяца | 1 505 720 рублей |

| Уменьшение платежа | 25 лет и 3 месяца | 2 248 453 рубля |

| Уменьшение платежа и срока | 14 лет и 2 месяца | 1 505 720 рублей |

Кроме процентов нужно учесть расходы на обслуживание кредита.

Выгода не только в деньгах

Помимо выгоды с точки зрения переплаты, такая рокировка хороша тем, что квартира выводится из-под залога. Заёмщик становится полноправным собственником жилья и, даже если будет задерживать платежи по кредитам (в жизни всякое бывает), банку будет сложнее отобрать квартиру.

Кроме того, заёмщику больше не нужно страховать недвижимость. Это обязательное условие любого ипотечного кредита.

Что же касается страхования жизни и здоровья, от него можно отказаться как в ипотечном, так и в потребительском кредите. Но это палка о двух концах. Отказ от страховки может привести к повышению процентной ставки. Иногда об этом написано в кредитном договоре, иногда — нет.

Отсутствие информации в договоре совсем не значит, что ставка не повысится при отказе от страхования. Нередко данный пункт выносится в дополнительное соглашение при заключении договора. Поэтому не стоит верить сотрудникам кредитной организации, которые заверяют, что банк не будет повышать проценты.

Между тем, потребительский кредит со страховкой по фиксированной ставке 7,99% обойдёт намного дороже, если судить по ежемесячному платежу.

Сравните: ежемесячный платёж по кредиту на 1 065 941 рубль на семь лет под 7,99% составляет 16 609 рублей. Со страховкой платёж увеличивается до 21 тысячи рублей.

То есть ежемесячный платёж вырастет на 4 тысячи рублей, за семь лет — это 336 тысяч рублей. Таким образом переплата по кредиту составит не 329 217, а 665 217 рублей. Тем самым, выгода в переплате будет минимальной и придётся платить каждый месяц больше.

Данный риск можно нивелировать, сразу отказавшись от страховки и других платных услуг. Одобрят по предлагаемой ставке — прекрасно, не одобрят — нет смысла горевать.

Ещё нужно обязательно учесть, что сейчас заёмщик платит по 15 750 рублей. Но так будет продолжаться 3,5 года, после платёж снизится до 8 923 рублей. При рефинансировании под 7,99% годовых придётся ежемесячно платить почти по 17 тысяч рублей в течение семи лет.

В целом, это вполне выгодная схема закрытия «дорогой» ипотеки при наличии потребительского кредита и без такового. Но она подойдёт только тем, кому осталось платить не так много — до 1,5 млн рублей. Если сумма задолженности больше, то ежемесячный платёж по новому кредиту станет непосильным. Также такой способ не подходит тем, кто уже сейчас отдаёт по кредитам более 50% доходов и не ожидает прибавку к зарплате. Не стоит забывать и о том, что далеко не каждый банк может сделать подобное предложение: обычно потребительские кредиты дороже любой ипотеки.

Закрыть

Альтернатива реструктуризации: ипотечные каникулы

Речь идет об ипотечных каникулах. Их сущность — в приостановке выплат по жилищному кредиту на срок до 6 месяцев. Общий срок кредитного договора при этом продлевается на период действия льготы: график платежей смещается, таким образом, на срок до полугода. Возможность оформить ипотечные каникулы гарантируется государством и устанавливается положениями статьи 6.1-1 Закона «О потребительском кредите» от 21.12.2013 № 353-ФЗ.

Как Сбербанк, так и ВТБ, следуя закону, предоставляют ипотечные каникулы. Условия их получения клиентами, в силу действия закона, во всех банках одинаковые. Каникулы предоставляются, если:

- сумма кредита — не более 15 млн. рублей;

- ранее ипотечные каникулы не оформлялись;

- ипотечная квартира — единственное жилье заемщика.

Каникулы предоставляются заемщикам, у которых возникла сложная жизненная ситуация, обусловленная, к примеру, потерей работы, инвалидностью, снижением дохода (все условия перечислены в п. 2 ст. 6.1-1 Закона № 353-ФЗ).

Ключевая особенность ипотечных каникул: проценты по ежемесячным платежам по номинальному графику погашения в той его части, что приходится на период каникул, подлежат уплате как «чистые» суммы долга перед банком, добавляемые к основному долгу по ипотечному кредиту. Это следует из положений п. 18-22 ст. 6.1-1 Закона № 353-ФЗ. Уплата соответствующих процентов может быть произведена строго двумя способами:

- по завершении выплаты всех платежей по графику (новому);

- вместе с суммой полного или частичного досрочного погашения ипотеки.

Увеличение срока ипотеки при каникулах носит технический характер: переносится срок действия кредитного договора — в связи с добавлением отсроченных платежей в конец графика. Сам по себе график не «растягивается», размер ежемесячного платежа не сокращается. Однако, в случае сложной финансовой ситуации у заемщика такие каникулы могут помочь избежать просрочек и ухудшения кредитной истории.

Обращения в банки за увеличением срока ипотеки заемщики осуществляют регулярно. Оставляя затем отзывы на онлайн-ресурсах о таком опыте.

Льготное ипотечное кредитование в период кризиса

С льготной ипотекой дела обстоят лучше. Сохраняется ставка в размере 7% 3 млн кредит. Действие программы по предоставлению льготной ипотеки заканчивается 1 июля 2022 года. Правительство планирует выделить более 200 млрд рублей на поддержку ипотечных программ с господдержкой, сообщил вице-премьер Марат Хуснуллин.

Что будет со следующими государственными льготными программами:

- С сельской ипотекой. Льготная ставка для желающих приобрести жилье в сельской местности сохраняется на уровне до 3%. Минимальный первоначальный взнос составляет 10%.

- С семейной ипотекой. Льготное кредитование семей, в которых в период с 1 января 2018 года по 31 декабря 2022 года родились первый или последующие дети, а также дети с ограниченными возможностями, сохраняется. Процентная ставка составляет 6%.

- С дальневосточной ипотекой. До конца 2024 года продолжает действовать программа кредитования для россиян, желающих приобрести жилье в Дальневосточном федеральном округе. При соблюдении прочих условий ставка по ипотеке составляет 2%.

Гражданам с действующей ипотекой стоит обратиться к условиям своего кредитного договора. Если в договоре есть условие об одностороннем изменении процентной ставки — оно может действовать только в сторону ее уменьшения. Федеральным законом «О банках и банковской деятельности» от 02.12.1990 года № 395-1 установлен запрет на увеличение размера процентов по договору. Это значит, ни дефолт, ни девальвация рубля не смогут повлиять на условия ипотечного договора в пользу банка.

Программы льготного кредитования могут быть под угрозой. В случае наступления дефолта государство может прекратить финансирование программ и приобрести жилье по сниженным процентным ставкам уже будет нельзя.

Правительство обязало банки раскрывать ипотечникам полную стоимость кредита

Правительство приняло решение о том, что банки, выдающие ипотечные кредиты, должны раскрывать их полную стоимость (ПСК). Это значит, что банки должны будут сообщать заемщику о цене кредита с учетом стоимости страховок и других услуг, которые связаны с оформлением кредита на жилье. Такой принцип работы сделает более понятной реальную стоимость ипотечного жилья, считают в правительстве.

«Полное раскрытие всех услуг покажет людям реальную стоимость кредита, а банкам придется уже более открыто конкурировать друг с другом, чтобы привлечь заемщиков. Ведь граждане смогут оценить все расходы и обратиться туда, где им предложат более выгодные условия», — так прокомментировал инициативу кабмина премьер-министр РФ Михаил Мишустин.

Очень часто в договоре не указываются дополнительные услуги, за которые клиенту все равно придется платить, пояснил он. Новая инициатива правительства направлена на устранение подобных ситуаций в будущем.

К таким затратам относятся страховки: жизни и здоровья заемщика, титула жилья и т.д., услуги юридического оформления сделки, ведение ссудного счета, досрочное погашение кредита (в отличие от потребительского кредита, при котором за досрочное погашение нельзя взимать комиссии, при ипотечном кредитовании такого запрета нет).

В России ипотечные кредиты имеются в линейках продуктов у порядка сотни банков. С 1 апреля 2022 года максимальная ставка по кредитам на жилье с господдержкой выросла до 12% годовых. Это почти в два раза больше уровня в 6,5%, который был зафиксирован еще в феврале, но и ниже ключевой ставки ЦБ.

По состоянию на конец апреля 2022 года учетная ставка ЦБ составляет 17%. Однако в крупных городах России продажи застройщиков в апреле снизились в 2 раза по сравнению с мартом. Из-за дороговизны кредитов потенциальные клиенты не торопятся заключать сделки, даже льготная ипотека под 12% кажется им неподъемной. В связи с этим участники рынка уже начали задумываться о снижении цен, чтобы поддержать потребительский спрос на приемлемом уровне.

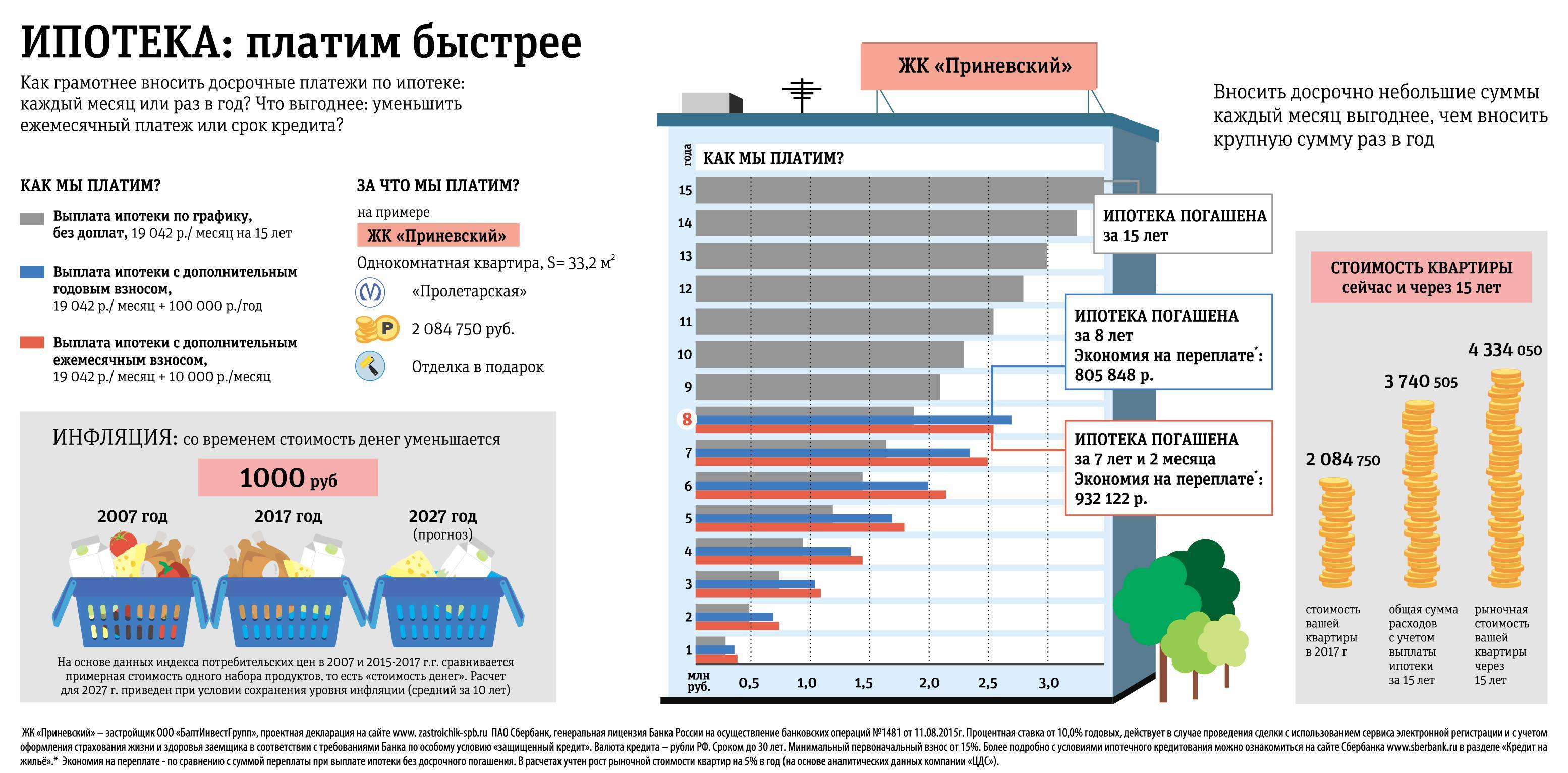

Выгоднее вносить досрочно сколько есть, а не копить крупную сумму

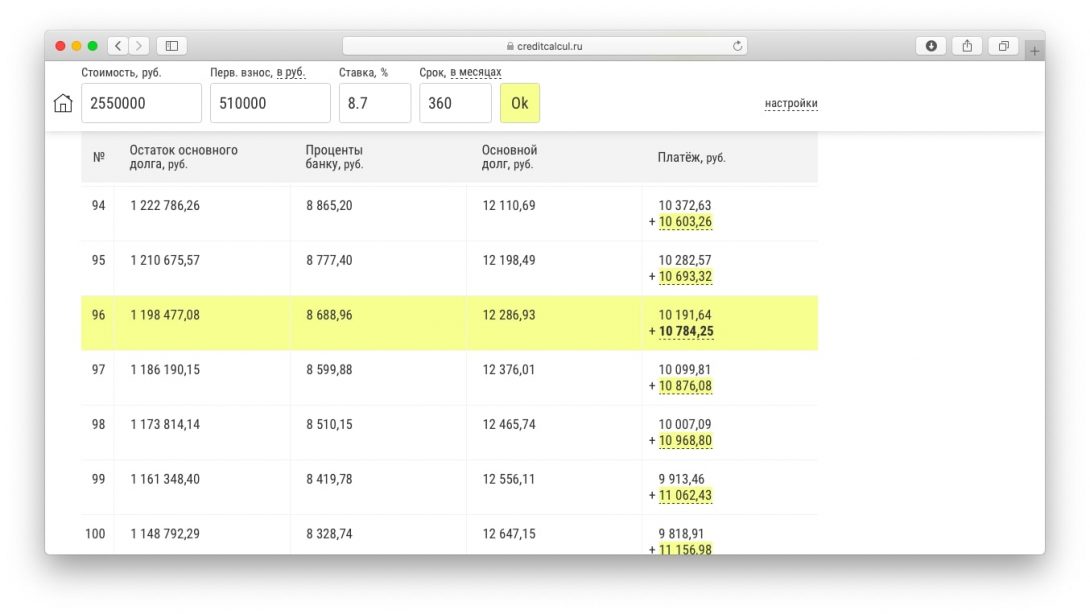

Проценты по ипотечному кредиту начисляются не в конце месяца, а каждый день. Например, если ипотека по 8,7% годовых, то каждый день банк начисляет примерно по 0,024%. Это значит, что нет смысла копить, например, 300 000 рублей, чтобы внести их досрочно. Выгоднее вносить небольшие суммы, как только они появляются.

Посчитаем на примере. Допустим, семья год откладывает по 25 000 рублей, чтобы разом внести 300 000 рублей. И вносит их в январе 2021 года в счет сокращения срока кредита:

Семья внесла 300 000 рублей на 13‑й месяц ипотеки

Срок кредита сократится до 18 лет и 9 месяцев, а переплата по процентам до 1 839 690 рублей. Получится сэкономить 1 871 673 рубля на процентах.

Теперь сравним со вторым вариантом: семья не копит год, а сразу вносит по 25 000 рублей на досрочное погашение:

Семья не копит год, а вносит по 25 000 рублей в течение 12 месяцев

В случае с ежемесячными платежами семья внесла по итогу те же 300 000 рублей, но не через год, а постепенно. Срок кредита сократился до 18 лет и 4 месяцев, а переплата по процентам до 1 773 737 рублей, экономия на процентах 1 937 589 рублей.

В нашем примере получается так:

| Копить год 300 000 рублей | Вносить сразу по 25 000 рублей | |

| Срок кредита | 18 лет и 9 месяцев | 18 лет и 4 месяца |

| Проценты | 1 839 690 рублей | 1 773 737 рублей |

| Экономия на процентах | 1 871 673 рублей | 1 937 589 рублей |

Во втором случае экономия на процентах на 65 916 рублей больше.

Как снизить выплаты по ипотеке

Юристы из Российской Федерации обратили внимание на то, что за последние месяц заемщики стали чаще интересоваться, стоит ли сейчас досрочно гасить кредит, и как можно снизить выплаты и по ипотеке. Все льготные ипотечные программы сохранены и работают на прежних условиях

По уже выданным кредитам ставки меняться не могут.

Отметим, что есть возможность снизить выплаты с помощью материнского капитала. Его можно направить на погашение части кредита. Маткапитал используется и в качестве первоначального взноса. Более того, льготную ипотеку можно совмещать с другими мерами поддержки. Среди них выплаты многодетным семьям на погашение части кредита, региональные программы и налоговые вычеты. Эти средства полагаются тем, кто приобретает жилье. Отметим, что сумма вычета составляет до 260 тысяч рублей на одного россиянина. Вернуть средства можно и за уплаченные проценты по ипотеке, но в этом случае сумма вычета составит до 390 тысяч рублей.

Если человек, который выступает в роли заемщика, оказывается в трудной жизненной ситуации, он имеет полное право на получение кредитных каникул. Это позволяет взять отсрочку или временно снизить ежемесячные платежи. Среди новшеств весны 2022 года — измененные правила предоставления кредитных каникул. В целом кредитные каникулы — это период, в течение которого заемщик не рискует потерей недвижимости, если не платит по кредиту, либо вносит неполный платеж.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

Как сообщить банку, что хочешь погасить ипотеку досрочно

Необходимо подать заявление с указанием суммы платежа. Некоторые кредитные организации до сих пор требуют личного присутствия клиента в офисе. Нужно иметь при себе паспорт. Но обычно доступны разные варианта взаимодействия с кредитором:

- Написать заявление на досрочное погашение дистанционно, в онлайн-канале.

- Подать заявку по телефону.

- Прийти в банк и сообщить кредитному менеджеру о вашем решении, а также сумме платежа, которую вы намерены внести. Он сам распечатает договор и подсчитает размер досрочного платежа.

По возможности, если вы впервые вносите платеж сверх лимита, лучше оформить заявление в банке. Внесение средств допускается в любой момент, включая день перечисления платежа. Но стоит выяснить, когда у банка происходит списание взноса кредита, и иметь в виду, что обычно он установлен для клиента в том часовом поясе, где оформлен кредит.

Если платить по московскому времени за кредит, взятый во Владивостоке, возможна техническая просрочка.

- Стоит убедиться, что платеж прошел.

Нужна помощь в переговорах с банком? Закажите профессиональную консультацию

Как снизить процент по действующей ипотеке

По-другому нужно действовать, когда кредит уже оформлен, а банк решает уменьшить процентную ставку по ипотеке. Клиент оказывается разочарованным – он поторопился с заключением договора. Впрочем, и в этой ситуации найдется выход, переплату возможно снизить и по действующей ипотеке, если обратиться к кредитору.

Так как сэкономить на ипотеке, если вы уже получили кредит? Уменьшение ставок производится по нескольким схемам:

- Рефинансирование – то есть, нужно взять «кредит на кредит». Сделать это можно в своем банке, тогда вам не придется собирать документов, оценивать недвижимость и терять время. При обращении в другую организацию стоит несколько раз все просчитать – действительно ли экономия окажется существенной, а заключение кредитного договора – выгодным. Рефинансирование ипотеки лучше проводить, если разница в ставке будет более, чем 1%;

- Реструктуризация – процесс позволяет увеличить или уменьшить ежемесячный платеж, при этом выиграв на переплате. Если ваш доход увеличился, необходимо написать заявление, приложить к нему подтверждающие документы и обратиться в банк. Аналогично нужно действовать и при досрочном погашении – сократите срок договора и производите выплаты большими суммами;

- Судебное разбирательство – зачастую не только клиент, но и банк становится нарушителем условий договора. Если ваши права не соблюдаются либо вы нашли лазейку в документах, обратитесь в суд. При грамотном подходе к делу общая переплата снижается, однако вы должны быть уверены в собственной правоте, в противном случае придется рассчитываться еще и с судебными издержками. Кстати, на время разбирательств не стоит прекращать выплат – это чревато санкциями уже в отношении вас;

- Государственная поддержка – стать участником социальных программ никогда не поздно. Если вы являетесь молодой семьей или поступили на военную службу, можно рассчитывать на субсидии и компенсацию процентов. Также при рождении второго ребенка и получении сертификата на материнский капитал, удастся использовать эти средства для того, чтобы выплаты снизились.

- Если вы приобретали квартиру в новостройке, то ряд банков на период строительства выдают ипотеку под более высокую ставку. Вам необходимо, после ввода дома в эксплуатацию, оформить свидетельство о собственности, сделать оценку квартиры и страховку и предоставить все это в банк, чтобы вам снизили ставку на 1-3%.

Как уменьшить дополнительные платежи на ежегодное страхование

Для оформления ипотеки страхование залога — обязательное условие. Сотрудники предлагают оплатить полис страхования недвижимости у компаний-партнёров банка. Таких компаний может быть 3 – 4, заёмщик может выбрать из предоставленного списка.

Однако не все знают, что застраховать квартиру можно не только в агентствах из списка. Выбрать страховую компанию можно самостоятельно. Зачастую разница между компаниями-партнёрами и другими страховыми может достигать 50% от стоимости полиса.

Срок кредитования достаточно долгий, в среднем 15 – 30 лет. Можно заключить страховой договор только на год и при продлевать в разных компаниях, где будет дешевле. При этом следует смотреть предложения других компаний и в случае акций или спецпредложений перезаключать договор на более выгодных условиях.

Выбирая акционные предложения, можно сэкономить ежегодно до 40 000 рублей.

Помимо страхования залога, предлагается застраховать жизнь и здоровье заёмщика. Данная услуга является добровольной – полис можно и не оформлять, уменьшив расходы на оплату страховок. Но в этом случае банк вправе увеличить процентную ставку на 1 – 2 пункта.

Рассчитать наиболее выгодное предложение по страховке можно ниже:

Как не надо гасить ипотеку досрочно

Основная ошибка — клиент неверно рассчитал сумму платежа. Например, он сообщил в банк, что хочет досрочно погасить кредит в размере 50 тыс. рублей. И на этот момент на его счете была такая сумма. Но часть этих денег уже «зарезервирована» под ежемесячный платеж.

Поскольку списание осуществляется автоматически, в этом случае обязательный платеж будет погашен, а обещанные дополнительные 50 тыс. рублей — нет, из-за недостатка средств. Остаток будет лежать на счете клиента, а с точки зрения банка возникнут проблемы с выполнением обязательств.

Такого не случится, если сумму рассчитает банковский клерк, правильно «разделив» ее на обязательный и «добровольный» платежи.

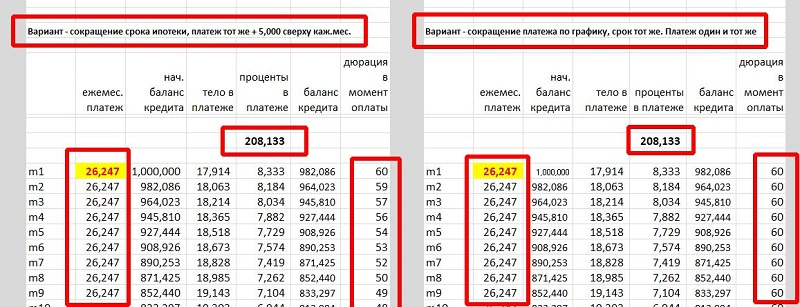

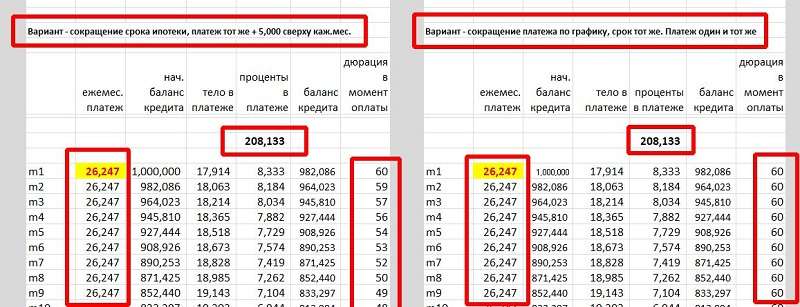

В итоге, я заморочился и сделал расчеты (в excel) аж 4-х вариантов!

Я рассчитал следующие варианты:

1 — оплата по графику (чтобы видеть экономию по процентам в др. вариантах)2 — сокращение срока при ускоренной оплате (каждый месяц изначальный платеж + 5 тыс. руб.)3 — сокращение платежа (с ежемесячным уменьшением платежа) при ускоренной оплате (каждый месяц платеж по графику уменьшается + добавляем 5 тыс. руб.)4 — сокращение платежа (без уменьшением ежемесячного платежа) при ускоренной оплате (каждый месяц платеж остается изначальным (как в первый месяц) + 5 тыс. руб.)

И получилось вот что:

️ В нашем примере, если вы будете вносить каждый месяц не 21,247 руб., а 26,247 (на 5 тыс. руб. больше) — то, переплата по процентам и срок погашения при вариантах «сокращение срока» и «сокращение платежа» при условии, что вы каждый месяц будете вносить одну и ту же сумму (26,247 руб.) — получаются абсолютно одинаковые — копейка в копейку, месяц в месяц! Математически — это именно так

И не важно, будет банк сокращать вам срок или платёж. Это единственный способ обмануть «злого гения» под названием «аннуитетный платёж«

Есть другой вариант! Если не сокращать срок, а уменьшать платёж — то, получается, получаешь ещё и некую гибкость — т.е. в случае чего (например, потери работы), можно перестать платить ускоренно, пережить проблему, платя минимальные на тот момент платежи и позже, когда дела поправятся, вернуться к ускоренному темпу. С точки зрения теории и рисков — это очень хороший вариант!

Этот метод кажется лучше, но только при одном условии — если у человека есть железная платежная дисциплина и он действительно будет платить ускоренно бОльшую часть времени и его пронесет мимо больших чрезвычайных событий.

По факту, часто происходит так — родились дети, нужно в отпуск, разбил машину, кто-то заболел, у друзей или родных день рождения, свадьбы, рождения детей и нужно дарить подарки, детям к школе нужно срочно что-то купить, развод (а мне очень часто пишут люди с ипотекой и разводом на руках), поступления детей в учебные заведения, нужно сделать ни один ремонт, нужно срочно лечить зубы и т.д. т и т.п. — я могу продолжать бесконечно. В тему: Вот почему люди перестают гасить ипотеку и кредиты ускоренно!

В итоге, человек перестает платить ускоренно, ведь столько «более важных и неотложных дел» — это очень очень частая история! Я знаю это не только по статистике, но и уже по тысячам историй подписчиков и клиентов. Говорить себе, что «со мной этого не произойдет» — по меньшей мере глупо.

В варианте, когда вам уменьшают платёж и вы добавляете 5 тыс. руб. к этому уменьшенному платежу получается самая большая переплата из всех!!! Что понятно — вы замедляете темп возврата «тела» и платите за эту самую «злую» цену.